Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 15/07/25

Dans un contexte budgétaire tendu pour le gouvernement, de hausse du coût du travail qualifié pour les PME et de manque de visibilité sur les évolutions des marchés internationaux, la fiscalité de l’innovation et de la recherche a bougé fortement en 2025, remettant en cause, en l’espèce, la dynamique engagée pour l’insertion des Jeunes Docteurs dans le secteur privé.

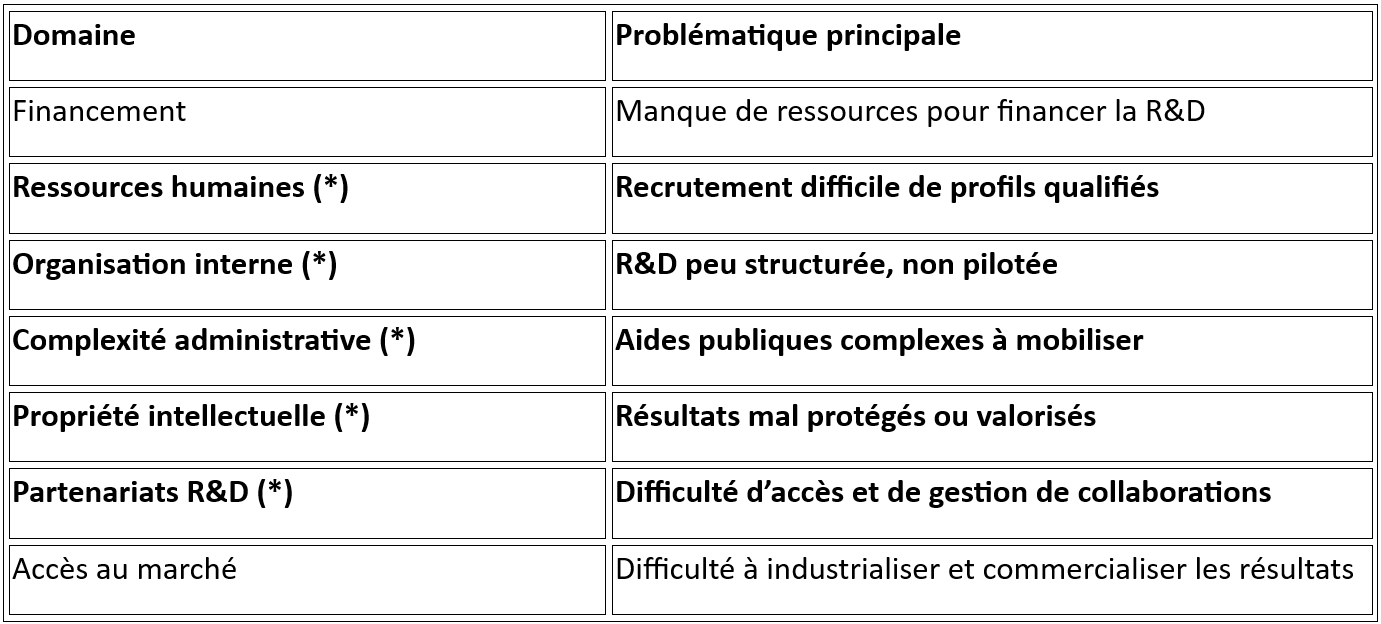

Les compétences scientifiques élevées des Jeunes Docteurs français sont de véritables atouts pour s’insérer dans le secteur privé, en particulier dans les start-ups et PME. Ils doivent cependant surmonter des obstacles spécifiques :

Cette perception est en décalage avec la réalité : un docteur a mené un projet complexe, pendant 3 ans, en autonomie, avec une ouverture internationale. Il a suivi une formation professionnelle pendant sa thèse aussi tournée vers le marketing et la gestion de projet. Beaucoup d’entre eux ont conduit leur thèse en entreprise.

Ce sont en effet les coûts d’embauche qui sont perçus comme trop élevés, alors que les entreprises qui font de la R&D font face à 7 problématiques clés. Or, certaines de ces problématiques trouvent une réponse opérationnelle avec le recrutement d’un jeune docteur (*).

Plusieurs dispositifs ont visé à corriger ces déséquilibres :

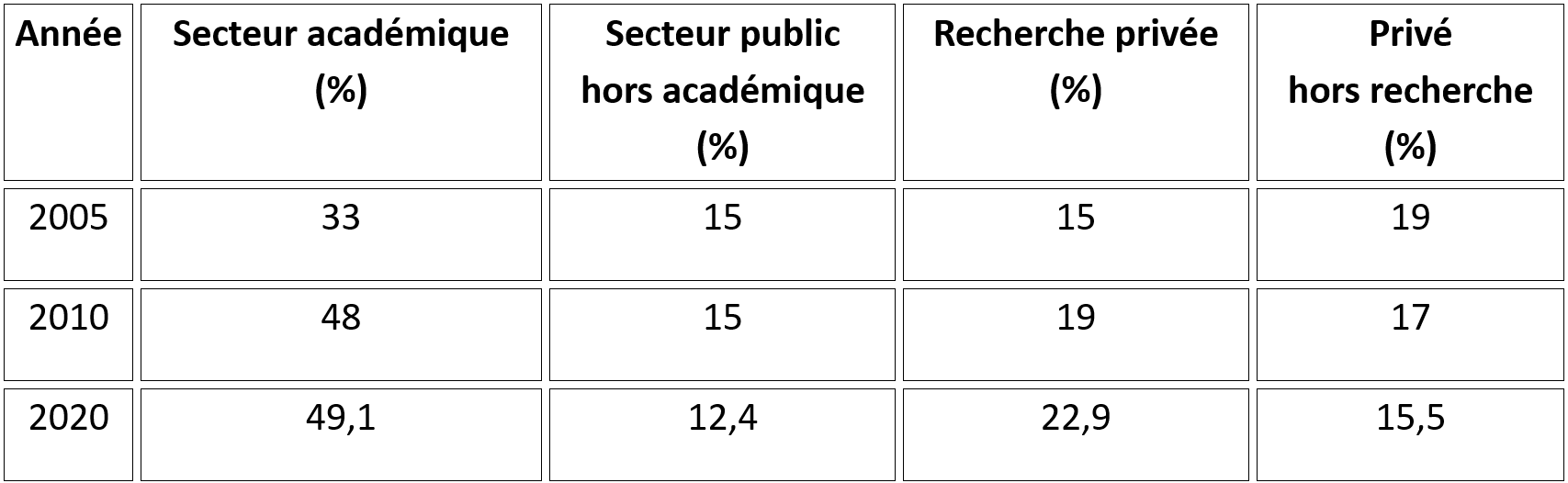

Les chiffres sont parlants :

2005 : De la thèse à l’emploi. Les débuts professionnels des jeunes titulaires d’un doctorat

2010 : L’insertion professionnelle des docteurs s’améliore

2020 : L’insertion professionnelle à un an des docteurs diplômés en 2020

Apparu en 2008, on constate une belle évolution : l’insertion professionnelle dans le secteur privé s’est fortement améliorée (passant de 34 à 38,4%) et surtout les Jeunes Docteurs sont à présent recrutés en priorité sur des postes de recherche (passant de 15 à 22,9%).

Et pourtant, comme vous le savez tous : le statut « Jeune Docteur » a été supprimé depuis le 15 février 2025, suite à la promulgation de la loi de finances 2025. Ce dispositif, pourtant salué pour son efficacité, disparaît au moment même où la France affirme vouloir renforcer ses capacités de R&D, réindustrialiser et mieux valoriser sa recherche publique. Tous les recrutements postérieurs sont désormais soumis au traitement fiscal standard du CIR qui ne tient pas compte des obstacles spécifiques que doivent surmonter les Jeunes Docteurs dans leur insertion .

Pour les start-ups deeptech, les PME innovantes et les centres de R&D, cette suppression représente un coup d’arrêt : le recrutement de profils scientifiques pointus devient plus coûteux et plus risqué. À l’échelle nationale, ce sont entre 3000 et 3500 recrutements par an dans la recherche privée qui pourraient être affectés.

Les entreprises disposent des options suivantes :

Le débat va se poursuivre à l’automne pour l’année 2026 car la suppression d’un outil aussi ciblé et efficace soulève une question centrale : la France veut-elle vraiment intégrer ses jeunes chercheurs à l’économie de la connaissance ?

Besoin d’un accompagnement pour reprojeter le financement de vos activités de R&D pour surmonter cette réforme fiscale ? Contactez nos experts, dès aujourd’hui, pour un audit personnalisé et gratuit.

Auteur : Stefan Brouwers, Directeur Région Occitanie

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Fiscalité, Innovation

[FISCALITE INNOVATION] Enquête MESRI : résultats des dépenses intérieures R&D 2021

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour rédiger efficacement ses opérations de R&D.

Fiscalité, Innovation

[FISCALITE INNOVATION] Les évolutions à noter du nouveau Guide CIR MESR

Fiscalité, Innovation

[FISCALITE INNOVATION] Remise en question du retraitement des subventions de l’assiette du CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Erreurs courantes à éviter pour sécuriser son CIR