Fiscalité, Innovation

[FISCALITE INNOVATION] Coût du chercheur en 2024 : le CIR, dernier rempart en France face à une concurrence accrue

Conseil en innovation durable

![]()

![]()

Date de publication : 13/03/24

Bien que ce dispositif ait été voté dans le cadre de la loi de finance 2019, ce régime fiscal reste encore relativement méconnu par rapport à ces ainés que sont les Crédit Impôts Recherche (CIR) et Innovation (CII). Il représente pourtant un atout majeur pour les sociétés détentrices de propriété intellectuelle (PI) dans leur compétitivité à l’échelle européenne. Décryptage d’un dispositif qui peut s’avérer extrêmement incitatif pour les sociétés éligibles. Quelles entreprises bénéficiaires ? Quels actifs de PI concernés ? Quelles modalités déclaratives ?

Dans un environnement toujours plus compétitif, la PI issue des travaux de recherches permet non seulement aux entreprises de protéger leurs innovations techniques mais aussi de générer des revenus au travers de la concession de droits d’usages auprès d’entreprises tierces. Là où les activités de recherche et développement (R&D) bénéficient d’incitations fiscales bien connues comme le CIR et le CII, il est essentiel, du fait notamment de la volatilité des actifs de PI résultant de cette recherche, de proposer des dispositifs incitatifs à leur exploitation. Les états ont ainsi mis en place certaines mesures appelées « patent box » afin de les retenir sur leurs territoires. L’usage de ce dispositif, appelé en France IP Box, reste néanmoins encore limité du fait de la méconnaissance des entreprises ou de la peur de sa complexité apparente.

En France, ce dispositif était régi par l’article 39 terdecies du CGI (Code Général des Impôts) jusqu’en 2019, date à laquelle il a été réformé afin de le mettre en conformité avec les recommandations de l’OCDE formulées dans son plan 5 des BEPS. Ce plan d’action sur l’érosion de la base d’imposition et le transfert de bénéfices a introduit l’approche dite NEXUS qui a été codifiée dans la loi de finance 2019 à l’article 238 du CGI. Cette approche NEXUS impose de corréler le bénéfice de l’avantage fiscal à la réalisation des activités de R&D à l’origine de chacun des actifs. Ainsi, c’est bien uniquement la société qui est à l’origine de l’innovation qui peut bénéficier de l’avantage fiscal.

Bien que cette réforme ait rendu le dispositif plus contraignant, celui-ci l’a également élargi au domaine des logiciels qui en était exclu jusqu’alors. Dans le détail, s’agit-il d’un ou d’une réelle avancée ?

Le dispositif de l’IP Box permet aux entreprises soumises à un régime réel d’imposition de soumettre à un taux réduit d’imposition de 10% (au lieu du taux normal de 25%) les revenus de cession, de concession (et de sous-concession) de licences d’exploitation des actifs suivants :

Pour les brevets et les COV, la situation est assez simple, étant donné qu’il s’agit d’un titre de propriété délivré par un organisme officiel (INPI, Office Européen des Brevets, etc.). Le logiciel quant à lui est protégé par le droit d’auteur prévu par l’article L112-2 du code de la PI sans qu’il y ait de titre officiellement remis à l’auteur. La doctrine administrative indique que pour être protégé par le droit d’auteur, le logiciel doit être « original ». Cette notion d’originalité s’entend pour les logiciels qui :

Sont donc exclues du caractère d’originalité des logiciels :

L’entreprise doit donc en premier lieu réaliser une cartographie de ses actifs de PI. Une fois terminée, elle doit sélectionner les actifs pour lesquels elle perçoit des revenus d’exploitation et décider si elle souhaite ou non regrouper ces actifs par famille (une famille de brevets liée à un seul produit, un portefeuille de COV sur une même espèce agronomique, une plateforme logicielle comportant plusieurs modules commercialisés indépendamment, etc.).

La première étape du calcul consiste à déterminer, sur l’exercice fiscal, le résultat net par actif. Il faut pour cela calculer les revenus liés à cette PI avec plusieurs cas de figure possibles.

On vient ensuite déduire de ces revenus les dépenses de R&D en lien direct avec chacun des actifs sur l’exercice. L’article 238 du CGI définit ainsi le résultat net comme étant « la différence entre les revenus, […] et les dépenses de recherche et de développement […] au cours du même exercice ». Ces dépenses de R&D sont de même nature (même définition) que celles définies au titre du CIR, mais leurs assiettes de calcul est plus large. Il n’y a par exemple pas de notion d’agrément pour la sous-traitance de R&D et les frais de fonctionnement sont calculés au réel et non forfaitairement. Il convient donc ici de ne conserver que les actifs matures pour lesquels les revenus sur l’exercice fiscal sont supérieurs aux dépenses de R&D sur le même exercice.

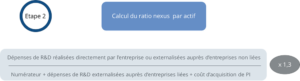

La seconde étape (toujours par actif) est celle du calcul du ratio NEXUS du nom du rapport d’assujettissement entre le résultat net et le résultat taxable au taux réduit. En effet, le bénéfice de l’IP Box est conditionné à la démonstration pour chaque actif ou famille d’actif d’une corrélation entre les dépenses de recherche effectivement engagées pour le développement de ce droit de PI et les revenus de concession de droits.

Ce ratio NEXUS doit refléter, en le mesurant, l’effort de R&D ayant conduit à la création de l’actif de PI. Il est ainsi constitué du cumul depuis 2019 des :

Le ratio se retrouve ainsi dégradé (inférieur à 1) si l’actif a été développé dans une entreprise liée (en dehors d’une intégration fiscale) ou en cas d’acquisition de tout ou partie de la PI.

La dernière étape consiste à multiplier le résultat net par le ratio NEXUS obtenus pour obtenir le résultat taxable au taux réduit (Rtr) de 10%.

Ce résultat viendra ensuite en déduction du résultat taxable au taux plein (Rtp) avec deux cas possibles :

L’IP Box est un régime optionnel, c’est-à-dire qu’une option doit être formalisée par actif dans le formulaire CERFA 2468-SD. L’entreprise, après avoir levé les options sur le ou les actifs souhaités, doit maintenir cette option dans le temps. Le non-respect de ce maintien engendre la déchéance de l’option. En complément, comme c’est le cas pour d’autres dispositifs fiscaux comme le CIR, l’entreprise à l’obligation de tenir à la disposition de l’administration fiscale un dossier justificatif présentant les éléments ci-dessous :

Le dispositif de l’IP Box, par son incitation fiscale très intéressante (passage de 25% à 10% de taux d’IS) entend pousser les entreprises à conserver l’exploitation de leurs actifs de PI sur le territoire national et rendre le pays plus compétitif. Il existe néanmoins plusieurs zones de risques qui nécessitent une attention particulière. C’est notamment le cas pour les points suivants.

En conclusion, bien que le dispositif puisse sembler complexe et malgré des zones d’ombre persistantes, l’IP Box est un puissant outil complémentaire des CII et CII qui, eux, ont pour but d’inciter les entreprises à faire de la R&D&I. Il permet aux entreprises dont le business model est de générer des revenus de concession de droits d’usage (éditeurs de logiciels, biotech, entreprises faisant de la sélection variétale, etc.) d’abaisser leur taux d’imposition de 25% à 10%, tout en les incitant à conserver ces revenus sur le territoire national et à ne pas les délocaliser dans d’autres pays à la fiscalité avantageuse. La mise en place de cet avantage fiscal nécessite néanmoins un effort pour sécuriser cette réduction d’imposition.

Auteur : Philippe Makowski, Manager Fiscalité de l’Innovation

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Coût du chercheur en 2024 : le CIR, dernier rempart en France face à une concurrence accrue

Fiscalité, Innovation

[FISCALITE INNOVATION] Témoignage client : accompagnement d’Edumalin à la structuration et à la valorisation de projet de « R&D-I durable »

Fiscalité, Innovation

[FISCALITE INNOVATION] Erreurs courantes à éviter pour sécuriser son CIR

Innovation, News

[RANKINGS] Reconnaissance 2026 de l’excellence de nos expertises en innovation par Décideurs Magazine

Fiscalité, Innovation

[FISCALITE INNOVATION] Les évolutions du nouveau Guide CIR MESR d’août 2024

Fiscalité, Innovation

[FISCALITE DEVELOPPEMENT DURABLE] Le C3IV, nouveau levier fiscal en faveur de la transition énergétique