[FISCALITE INNOVATION] Les évolutions à noter du nouveau Guide CIR MESR

Date de publication : 03/11/25

Le guide annuel du Crédit d’Impôt Recherche (CIR) édité par le Ministère de l’Enseignement Supérieur et de la Recherche (MESR) vient de sortir le 29 octobre 2025. Une publication plus tardive comparée à l’année précédente (fin aout en 2024) mais qui n’apporte pas de révision notable. Le MESR en préambule stipule que les modifications concernent la procédure d’agrément, les modifications législatives issues de la Loi de Finances pour 2025 et des précisions pour caractériser le caractère indispensable d’une activité au sein d’une opération de R&D. Quelle importance faut-il donner à ces recommandations ? Quelles sont les modifications apportées par rapport au Guide de l’année précédente ? Sont-elles de nature à élargir ou restreindre le champ d’application du CIR ? Selon nous, le guide CIR 2025 confirme la volonté du MESR de renforcer la rigueur documentaire tout en clarifiant certaines zones d’ombre.

La portée du guide CIR MESR

Le guide CIR est publié chaque année par le MESR depuis 2004. Il a été mis en place pour accompagner les entreprises dans leurs démarches d’obtention du CIR. Depuis ces 21 années, son objectif est de :

- Accompagner les entreprises : il explique le cadre législatif et règlementaire du CIR, et fournit des informations pratiques pour permettre aux entreprises de bien comprendre les critères d’éligibilité d’une opération de R&D, les dépenses prises en compte, ainsi que les démarches administratives à suivre pour bénéficier du CIR (déclaration et pièces justificatives à l’appui).

- Faciliter l’interprétation des textes : le guide aide les entreprises à s’assurer que leurs projets de R&D sont conformes aux attentes de l’administration fiscale et du MESR, en clarifiant les notions parfois complexes de la recherche scientifique et technique. Il précise également au contribuable comment se déroule un contrôle et comment limiter les risques d’un redressement.

En préambule, le MESR revient lui-même sur la portée pédagogique de son guide : « ce guide est conçu comme une aide aux utilisateurs du CIR…, notamment pour préparer leur déclaration, déposer un rescrit ou demander un agrément. Il expose les conditions et les modalités de chaque procédure afférente à ces dispositifs, en expliquant le rôle et les attentes des agents et des experts scientifiques du MESR ».

Ce guide n’a à contrario pas de portée juridique contraignante. Le préambule stipule que « [ses] précisions et explications … sont dépourvues de valeur réglementaire et ne peuvent se substituer ni à une référence aux textes législatifs et réglementaires ni aux instructions fiscales applicables en la matière. »

A première vue, ce guide se veut un outil d’interprétation et de clarification. A ce titre, il n’est pas « opposable à l’administration ».

Dans la pratique, et nos équipes en font l’expérience quotidiennement aux côtés de nos clients, c’est une autre histoire : ce guide est bien pris en compte par l’administration fiscale, ce qui lui confère une certaine influence dans les discussions et contrôles fiscaux pour ne pas dire une influence certaine. Son influence n’est plus à nier : il s’agit donc pour les entreprises d’en maîtriser les contours.

En résumé, le guide du MESR ne modifie pas le droit, mais interprète et éclaire la doctrine fiscale en la rendant plus lisible pour les entreprises et les experts chargés de sécuriser les déclarations CIR. Chaque nouvelle édition vise à harmoniser la lecture entre les acteurs publics et les entreprises en intégrant les mises à jour législatives et les retours des contrôles récents.

Se pose donc la question des nouveautés du guide 2025 en matière d’interprétation, de clarification ou de documentation à fournir pour établir plus sereinement vos dépenses de recherche pour l’année 2025 (à déclarer en mai 2026).

Les nouveautés et modifications du guide 2025

Le guide 2025 comporte 87 pages et s’organise autour de 4 parties :

- Une première partie qui s’attache à accompagner les entreprises dans leur déclaration de CIR, en détaillant les 2 étapes de la détermination de l’assiette du CIR (périmètre puis dépenses éligibles).

- Une deuxième partie qui explique comment sécuriser la demande de CIR et être prêt à un éventuel contrôle fiscal mais aussi les demandes de rescrit.

- Une troisième partie qui est réservée aux sous-traitants et explicite les modalités de demande d’agrément.

- Une dernière partie qui comporte une trentaine de pages d’annexe avec notamment un glossaire, le modèle de fiche descriptive des opérations de recherche, des fiches sur les dispositifs Crédit d’Impôt Innovation (CII), CIC (Crédit d’impôt Collection) ou Crédit d’Impôt en faveur de la recherche Collaborative (CICo) inclus dans le dispositif CIR.

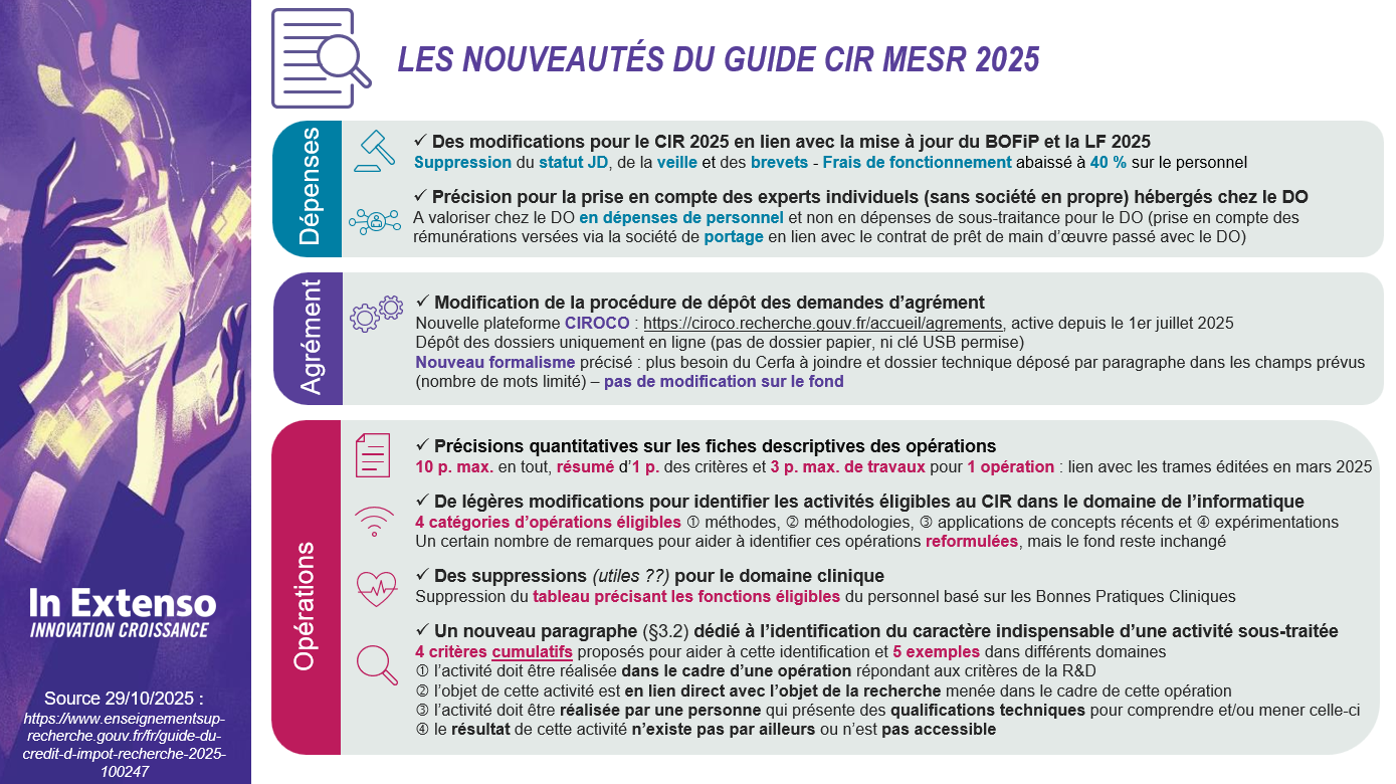

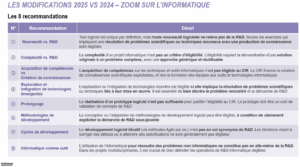

Figure 1 : Notre synthèse des nouveautés 2025 du guide CIR

Notre étude comparative des guides CIR 2024 (voir figure 1 et voir notre article précédent sur les modifications 2024 vs 2023) et 2025 met en lumière quelques (rares) modifications sur 3 ensembles :

- Concernant les dépenses de recherche :

- L’alignement de l’éligibilité des dépenses de recherche 2025 avec les évolutions introduites par la Loi de Finances 2025 (article 55, voir notre article « Notre analyse des évolutions de la loi de finances pour 2025 ») et la mise à jour du BOFiP 2025.

- Inéligibilité des dépenses de veille et de brevets dès le 15/02/2025 (pages 38 et 35).

- Passage des frais de fonctionnement sur le personnel à 40 % à partir du 15/02/2025 (page 31).

- Fin du statut Jeune Docteur dès le 15/02/2025 (page 27).

- Une précision sur le sort à réserver aux experts individuels sous-traitants hébergés chez le donneur d’ordre (DO) ne disposant pas de société en propre (donc non « agré-able ») :

- Ils ne doivent pas tenter de se faire agréer en utilisant le SIREN de la société de portage.

- Ils sont à valoriser en dépenses de personnel et non en dépenses de sous-traitance pour le DO. Le DO peut alors prendre en compte les rémunérations versées via la société de portage en lien avec le contrat de prêt de main d’œuvre (page 51).

- Selon nous, en lien avec le rescrit CIR et portage salarial du 23/10/2024 (BOI-RES-BIC-000155).

- Des modifications (et oubli ?) de calendrier :

- Date de dépôt de la liasse : 5 mai 2025 (page 42).

- Retrait pour la JEI de la date de validité du dispositif (normalement « pour les entreprises créées jusqu’au 31/12/2025 », page 53 du guide). Il faut savoir qu’en ce moment les débats sont houleux pour tenter de proroger ce dispositif dans le cadre du Projet de Loi de finances pour 2026 (voir notre article « Notre analyse du projet de loi de finances pour 2026 : les premières tendances »). Croisons les doigts pour que cet oubli préfigure de la prorogation du dispositif pour nos jeunes pousses.

- Concernant la procédure d’agrément :

- Mention de la nouvelle plateforme pour déposer en ligne (et uniquement en ligne) son dossier d’agrément CIR (nouveau ou renouvèlement) CIROCO (accès ici) en page 58 du guide, plateforme active depuis le 1er juillet 2025.

- Il n’est plus possible de déposer un dossier papier même pour les étrangers ou d’envoyer une clé USB.

- La description du projet de moins d’un an n’est plus à fournir en PJ mais à intégrer dans les champs de remplissage du dossier en ligne, paragraphe par paragraphe avec un nombre limité de caractère et des résumés intermédiaires.

- Il n’y a plus non plus de formulaire (Cerfa 10198-10) à joindre. Tout se fait sur la plateforme dans les champs de remplissage dédiés.

- Selon nous, il s’agit d’un nouveau formalisme uniquement, le fond est inchangé ; cette plateforme a été développée dans le cadre de la loi de simplification de la vie économique. Espérons que cela permettra de diminuer notablement des délais de traitements des demandes d’agrément CIR qui dépassent largement 8 mois…

- Mention de la nouvelle adresse courriel pour les agréments CII : DRIEETS-IDF.CII-Agrement-National@drieets.gouv.fr

- Il est dommage que le guide ait oublié de préciser le lien vers la plateforme de la DGE en ligne dédiée au dépôt de demande d’agrément CII, difficile à trouver de surcroit. Voici le lien.

- Concernant le champ d’application (périmètre des opérations éligibles au CIR) :

- Des suppressions pour le domaine clinique (page 14). Cela annonce-t-il un assouplissement ? Selon nous ce sont au contraire plus de difficultés que vont rencontrer les entreprises pour identifier les opérations éligibles dans le domaine clinique et donc une insécurité grandissante.

- Le tableau précisant les différentes fonctions éligibles au CIR pour caractériser les essais cliniques présent depuis l’édition 2022 a été retiré. Il mentionnait pourtant utilement les fonctions de Coordinateur / chef de projet, Responsable des opérations cliniques, Médecin investigateur, Technicien d’Étude Clinique (TEC), Infirmier de Recherche Clinique (IRC), Pharmacien, Biologiste, Radiologue, Attaché de Recherche Clinique (ARC), Assistant de Recherche Clinique (CTA), Spécialiste en pharmacovigilance, Data manager / programmeur ou encore Statisticien.

- Le paragraphe sur les activités éligibles, dernier vestige du tableau des étapes en pharmacie humaine imposé en 2018 et retiré en 2022, a disparu. Ce paragraphe précisait encore que « seuls les coûts des activités essentielles aux investigations scientifiques peuvent entrer dans le calcul de l’assiette du CIR. Les activités règlementaires et organisationnelles ne sont pas éligibles au CIR ». L’ancien tableau précisait quant à lui qu’étaient seules éligibles les étapes de concept (phase de consultation, pertinence de la question posée, recours à des experts), de méthodologie (définition de la phase de l’essai, rédaction du protocole, positionnement de l’essai dans le contexte général de la stratégie de la maladie et de ses traitements) et d’analyse et de publications, excluant d’office les étapes de faisabilité (démarches pour trouver les patients, pour évaluer la situation sur le terrain, pour évaluer la disponibilité des centres, pour le monitorage) et les « étapes de mise en place » (opérations pour choisir un pays où se dérouleront les tests, pour effectuer les démarches réglementaires et d’éthique, pour approuver le protocole par les instances ad hoc, pour la formation des personnels des centres), tout en proposant une analyse au cas par cas (exclusion de la partie administrative) pour les étapes de recrutement de patients et de follow-up (suivi de l’essai jusqu’à maturité depuis le first‑in man).

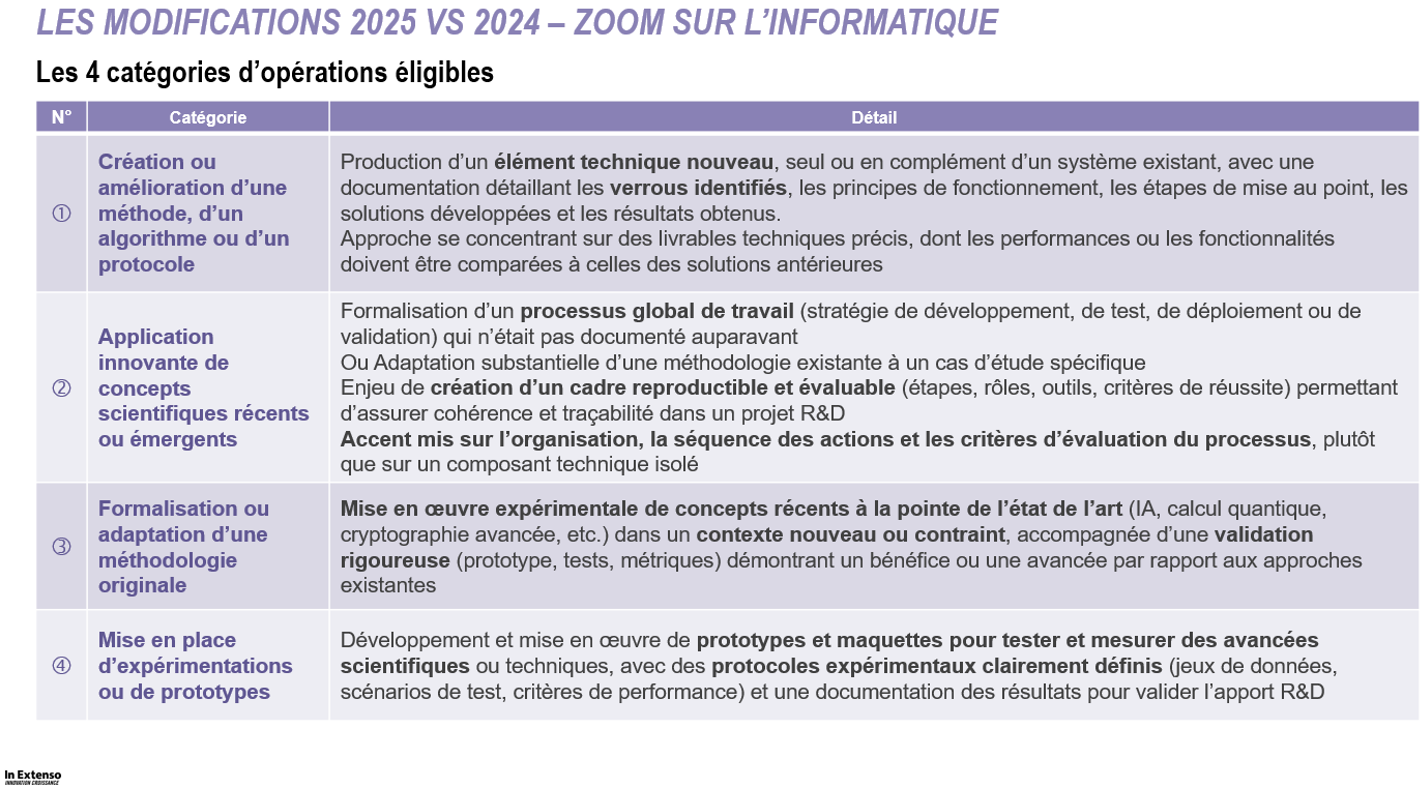

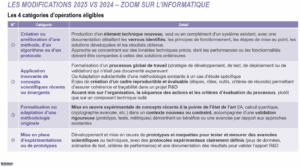

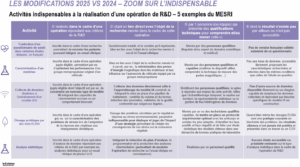

- De nouvelles précisions pour le domaine informatique.

- On trouve maintenant 4 catégories d’activités éligibles (au lieu de 3), plus explicites selon nous (voir en Figure 2) : méthodes, méthodologies, applications de concepts récents et expérimentations.

- Un certain nombre de remarques ou recommandations (x 8) pour aider à identifier ces opérations ont été également reformulées, en mieux selon nous (voir en figure 3) ; mais le fond reste inchangé. Ce travail de reformulation avait déjà été initié l’année dernière : il était plus clair qu’un développement par itérations inhérent au développement informatique n’impliquait pas de facto une démarche scientifique et donc une éligibilité au CIR de l’opération ; de même un développement avec prototypage n’impliquait pas de facto un prototype de recherche éprouvant des hypothèses de recherche et donc une éligibilité au CIR. Maintenant il est clair que la complexité d’un projet informatique n’est pas un critère ou encore l’intégration de technologie émergente même exploratoire doit impliquer la résolution d’un problème scientifique bien identifié.

- Ces précisions selon nous vont dans le bon sens et reflètent également la difficulté d’appréhension des critères d’éligibilité dans le domaine informatique, que ce soit pour les instances ou les entreprises ; pas étonnant que le domaine informatique expérimente le plus de rejet du caractère éligible de ses opérations.

Figure 2 : Les 4 catégories d’opérations éligibles pour l’informatique

Figure 3 : Les précisions pour l’informatique pour aider à l’identification des opérations éligibles

-

- Une nouvelle précision pour caractériser une activité indispensable aux opérations R&D, dans le cadre de la prestation.

- Déjà l’année dernière sur ce sujet, c’était déjà cette notion de prestation accessoire mais nécessaire aux projets en lien avec l’arrêt FNAMS qui était visée par les modifications. Il s’agissait notamment de préciser dans la fiche descriptive le caractère nécessaire (indispensable) de ce type de prestation.

- Le guide CIR 2023 disait une chose et son contraire puisque la décision FNAMS prévoyant l’éligibilité de ce type de prestation y était rapportée, tout en indiquant que la prestation devait correspondre à la réalisation de « véritables opérations de R&D ». La phrase avait été supprimée à bon escient en 2024.

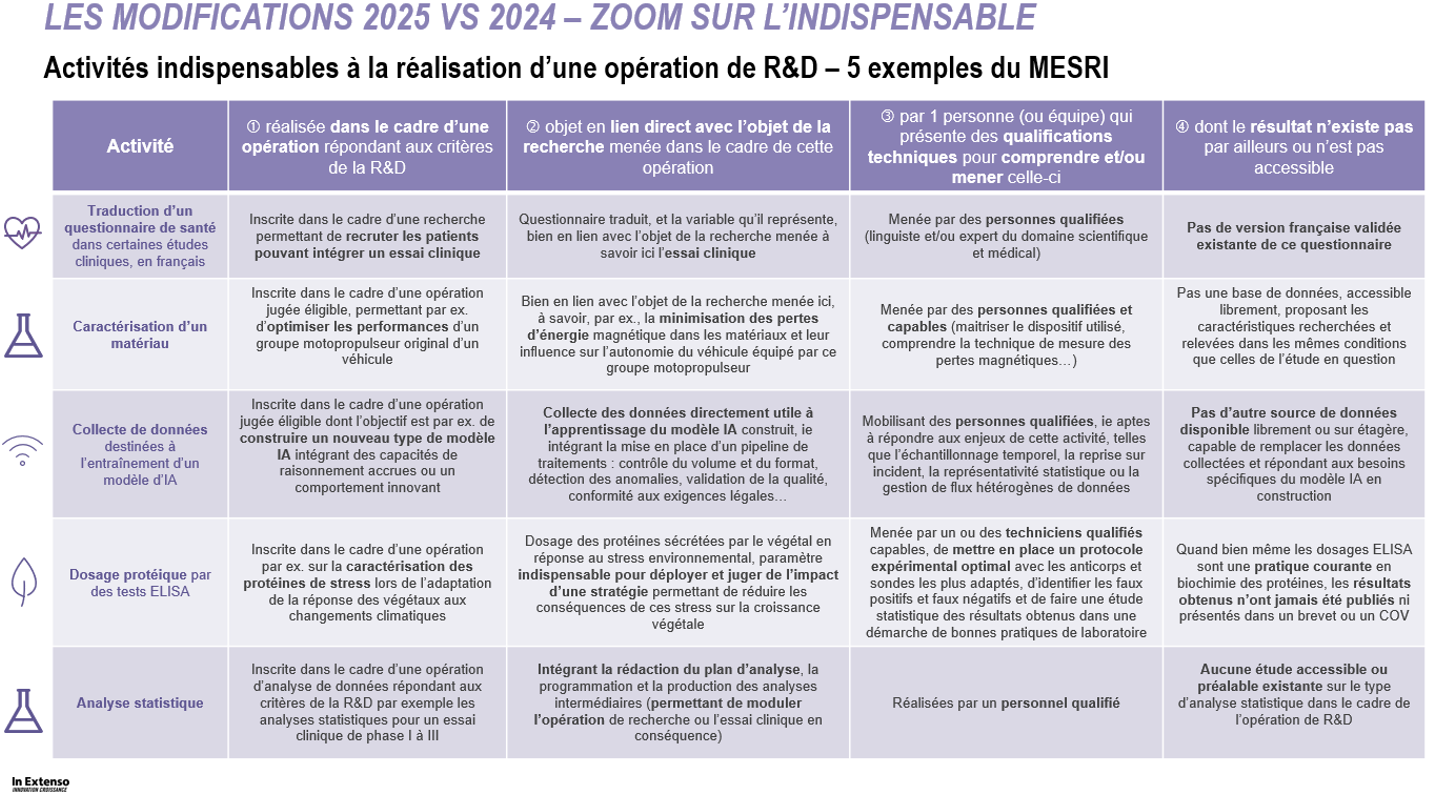

- Cette année, le MESR a souhaité étoffer l’appréciation du caractère indispensable en important 4 critères cumulatifs (critères indispensables pour qualifier l’indispensable…) :

- 1 – l’activité doit être réalisée dans le cadre d’une opération répondant aux critères de la R&D,

- 2 – l’objet de cette activité est en lien direct avec l’objet de la recherche menée dans le cadre de cette opération,

- 3 – l’activité doit être réalisée par une personne ou une équipe qui présente des qualifications techniques pour comprendre et/ou mener celle-ci,

- 4 – le résultat de cette activité n’existe pas par ailleurs ou n’est pas accessible.

- Le guide illustre cette nouvelle grille par cinq exemples concrets (intelligence artificielle, matériaux, biotechnologies, essais cliniques, statistiques) présentés en figure 4.

- Déjà la définition proposée en 2024 du caractère indispensable d’une activité de sous-traitance nous semblait restrictive et venait avorter l’« élargissement » du cadre légal : la même définition que pour une activité accessoire menée en interne était appliquée, ce qui conditionnait l’éligibilité d’une prestation accessoire à la création de connaissances et sa réalisation par du personnel de recherche. Or l’arrêt FNAMS est moins exigeant ! Prenons l’exemple d’une prestation réalisée pour caractériser la résistance mécanique d’un prototype : celle-ci va être réalisée par un opérateur sans qu’il apporte de nouvelles connaissances car il va simplement casser une éprouvette et relever la force à appliquer. Et pourtant selon l’arrêt FNAMS, on est typiquement dans le même cas d’espèce avec une prestation dont le résultat est nécessaire pour valider/invalider les hypothèses de recherche élaborées en interne pour renforcer la résistance du matériau.

Figure 4 : Exemples du MESRI pour illustrer les 4 critères d’indispensabilité d’une activité à l’opération R&D

-

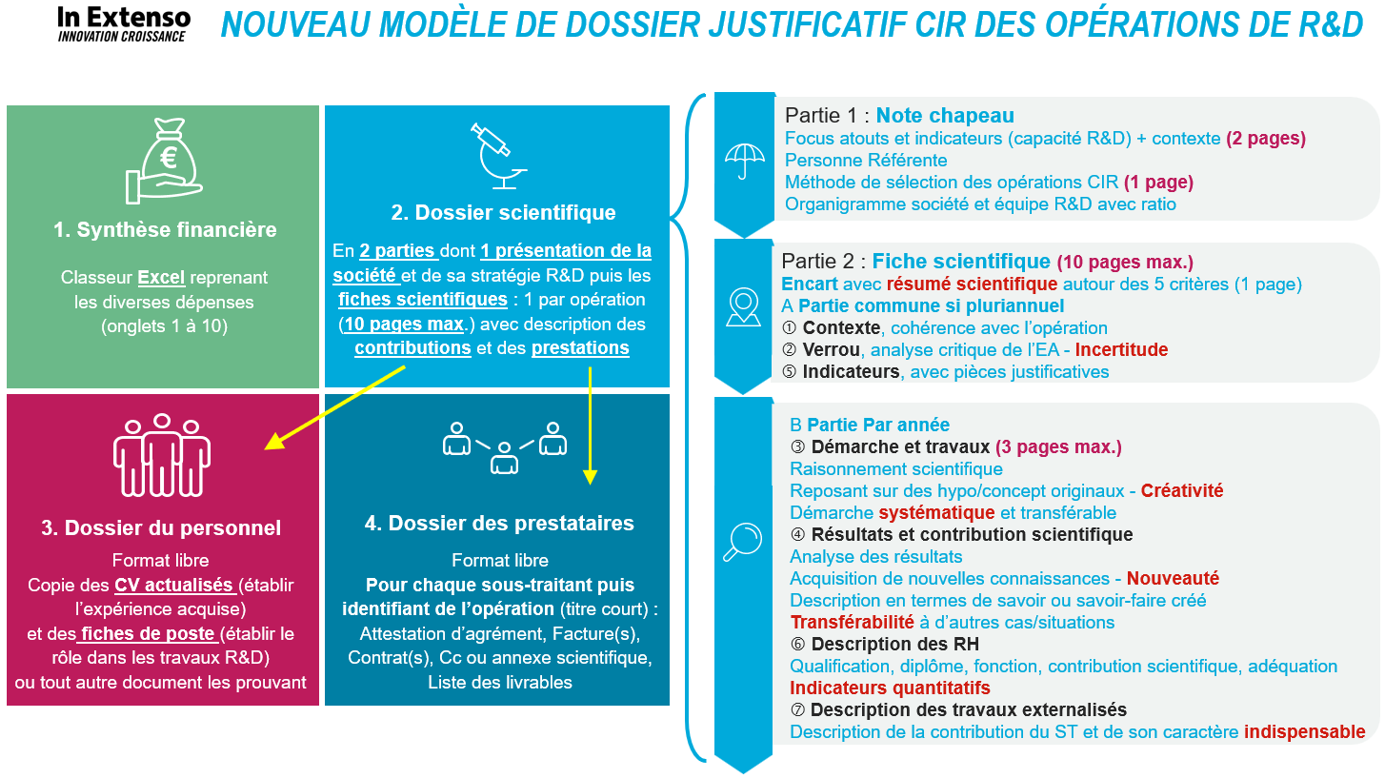

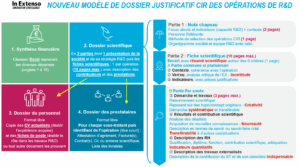

- L’alignement du dossier justificatif technique avec les nouvelles trames publiées par le MESR en mars 2025. Notamment (voir en figure 5) l’introduction d’une note chapeau obligatoire et des restrictions quantitatives sur la rédaction de chaque opération (10 pages maximum, un résumé des 5 critères d’éligibilité sur 1 page et 3 pages maximum pour les travaux, voir notre article « Les bonnes pratiques pour rédiger efficacement ses opérations de R&D »).

Figure 5 : le nouveau modèle de justification des opérations de recherche, d’après le MESR

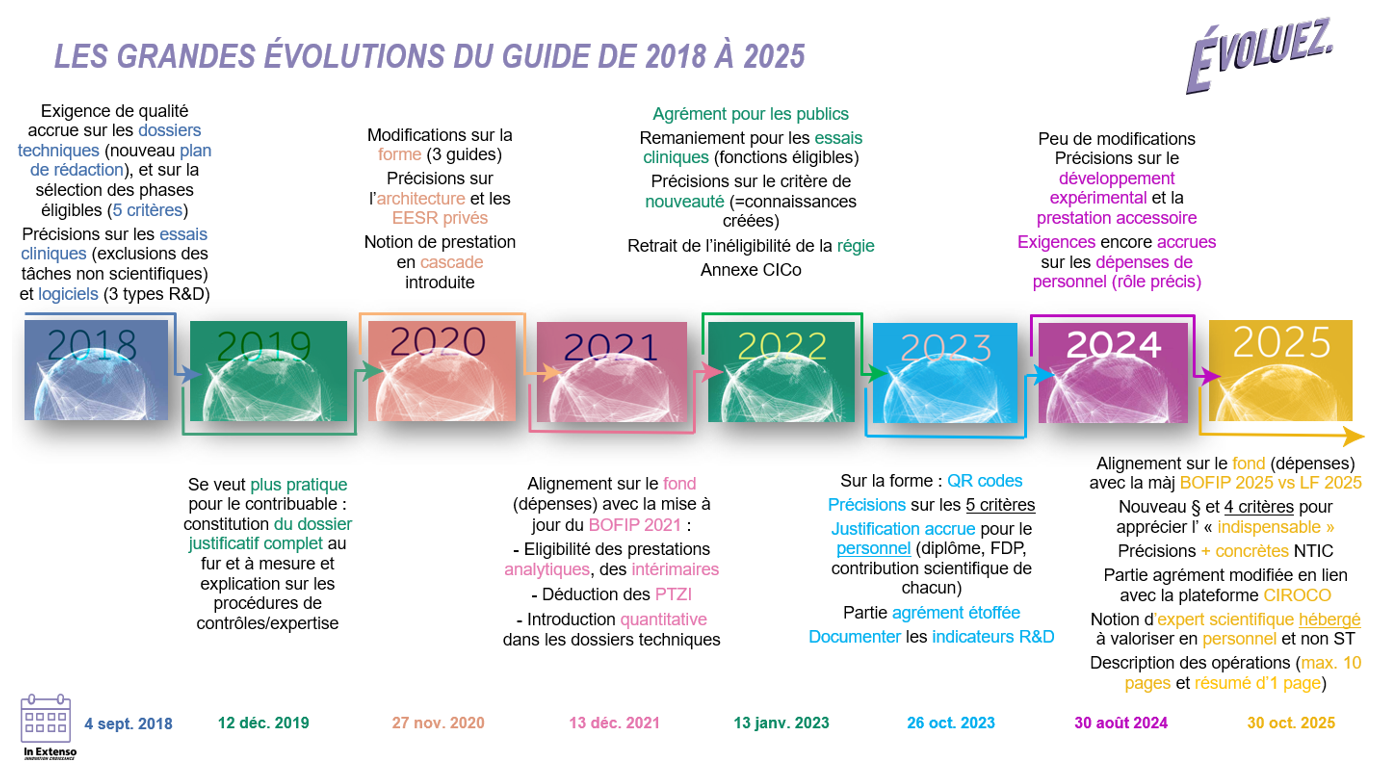

L’importance toute relative de ces modifications

Les précédentes éditions du guide nous avaient habitués à plus de modifications sur le fond. On pense notamment (non exhaustif et du plus récent au plus ancien) :

- aux données quantitatives (nombre de tests, d’essais, etc.) requises pour justifier de la contribution de chaque personnel de recherche aux opérations, ce qui sous-entend un pointage des équipes par opération, par phase ou étapes R&D et une « troisième couche » par quantité d’actions. Voir aussi notre article sur le sujet du pointage et ses exigences en 2024,

- à la sanctuarisation des notions de nouvelles connaissances générées à l’issue des travaux (fruit de la R&D) et de démarche scientifique (méthode de la R&D) suivie lors des travaux en 2024. Au même titre que la complexité d’un projet n’implique pas l’existence d’une incertitude, un développement par itération n’implique pas une démarche expérimentale (avec élaboration des hypothèses à éprouver) et un développement par prototypage n’implique par l’existence de vrais prototypes de recherche au sens du CIR, c’est-à-dire permettant de rassembler des données scientifiques et/ou techniques pour vérifier notamment les hypothèses de recherche,

- aux exigences accrues sur le personnel (diplôme, fonction, rôle) et à la documentation des indicateurs R&D en 2023,

- au remaniement pour les essais cliniques (notion de fonctions éligibles, retirées en 2025) et l’introduction de l’agrément pour les organismes publics et assimilés en 2022,

- à la création de 3 guides en 1 avec 2 focus Agrément et Contrôle en 2020,

- aux exigences en matière de pièces justificatives pour toutes les dépenses en 2019 comme par exemple pour la prestation : attestation d’agrément du prestataire, factures des travaux externalisés, contrat de sous-traitance, cahier des charges, liste des livrables, devis, commandes…),

- au nouveau plan de présentation des fiches scientifiques et l’introduction des 5 critères d’éligibilité au lieu de 2 en 2018 (nouveauté, créativité, incertitude, systématicité, transférabilité).

Figure 6 : Les grandes évolutions du Guide MESR sur les 8 dernières années

Dans toutes les petites choses supprimées, ajoutées ou amendées des éditions précédentes, on peut néanmoins deviner en filigrane que le MESR :

- Exige une justification des temps toujours plus poussée mais surtout encore plus complexe pour les entreprises. Il fallait déjà pointer par personne, par jour, par heure, par projet, par opération, par phase et maintenant par quantité d’actions… Il semble ubuesque de chercher à prouver la « réalité » de l’affectation des temps R&D avec une maille de pointage certes fine mais « irréaliste ».

- Souhaite des dossiers justificatifs plus synthétiques et convaincants au regard du nouveau dossier justificatif technique devant inclure une note chapeau, une fiche de description de chaque opération pour lever un seul verrou, de 10 pages maximum, avec un résumé des critères d’éligibilité sur 1 page ou encore au regard du dossier d’agrément en ligne limité en nombre de caractères et exigeant des résumés intermédiaires.

- A toujours une position plus restrictive de l’arrêt FNAMS, s’agissant des prestations « accessoires » mais néanmoins indispensables. Un bel oxymore que doivent gérer les entreprises. Cette approche resserrée du MESR vise à mieux distinguer les activités véritablement scientifiques des tâches périphériques, marquant un éloignement clair de la jurisprudence FNAMS fondée sur l’éligibilité « par destination ».

Enfin qui a des nouvelles du guide dédié CICo que le MESRI avait promis de publier il y a plus d’un an ? Le MESR serait-il déjà informé que ce dispositif disparaitrait bientôt ? Il est vrai, qu’à date, il est ouvert aux contrats de collaboration conclus jusqu’au 31 décembre 2025 et les débats actuels dans le cadre du PLF 2026 laissent à penser qu’il ne le serait pas… A suivre.

Nos équipes sont à jour des exigences et modifications. Le guide, certes perfectible et souvent d’interprétation restrictive, reste une référence et une ressource importante pour les entreprises souhaitant optimiser leur gestion du CIR et éviter les risques de redressement fiscal.

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)