Fiscalité, Innovation

[FISCALITE INNOVATION] L’IP Box, le dispositif fiscal qui encourage l’exploitation de sa propriété intellectuelle en France

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 15/07/25

Les données récentes de l’ANRT montrent une érosion progressive de l’avantage compétitif du coût du chercheur en France. Malgré un Crédit d’impôt recherche (CIR) toujours avantageux, la France voit son avantage compétitif se réduire face à ses concurrents internationaux. Par ailleurs, l’Organisation de Coopération et de Développement Economiques (l’OCDE) confirme la place centrale des incitations fiscales dans le soutien public à la R&D. Comment la France se positionne-t-elle désormais sur ce plan ?

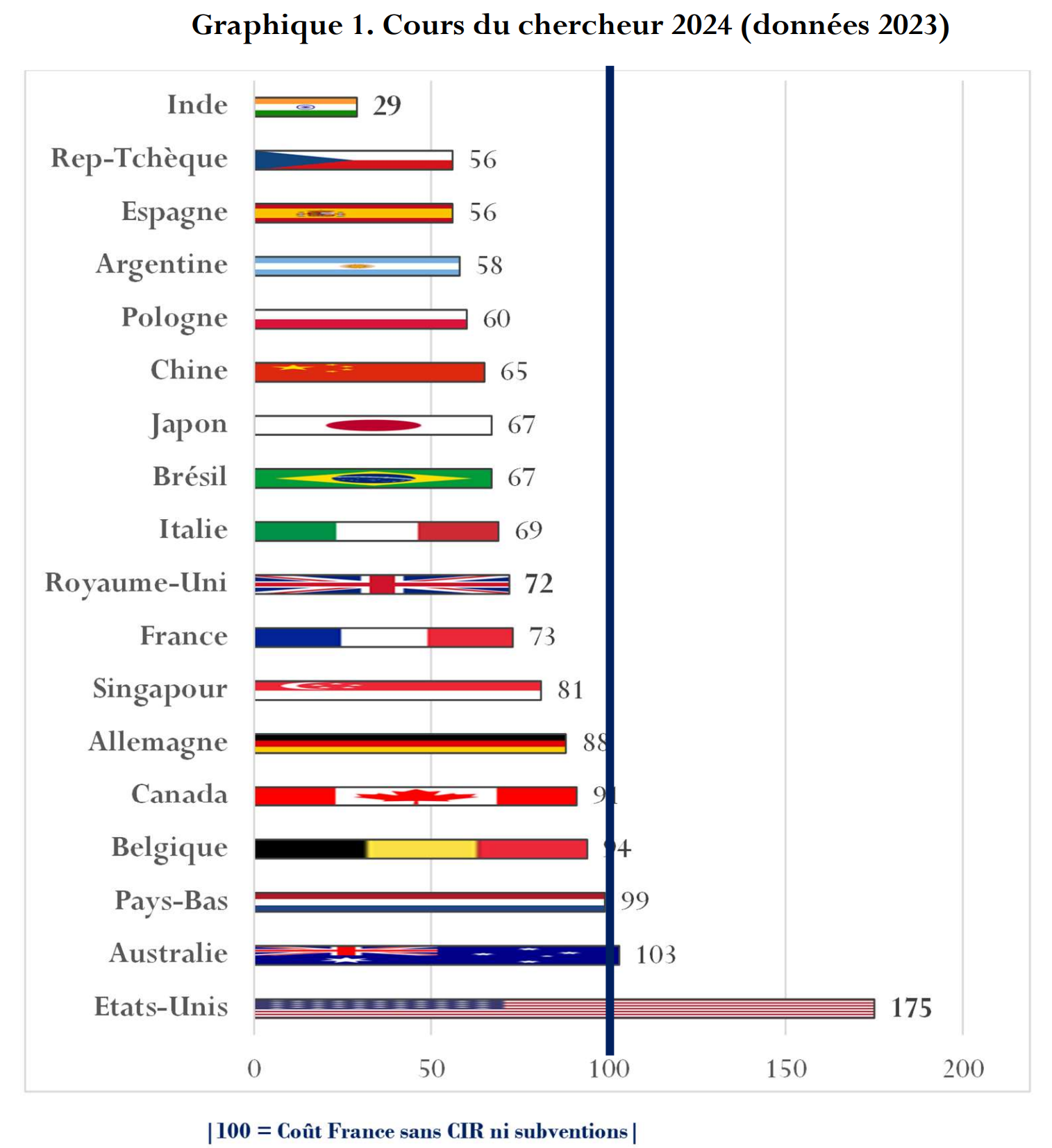

En 2021, le coût du chercheur en France (indice 72, Etude ANRT publiée en 2023, sur le coût du chercheur en 2022) la plaçait en position médiane en Europe, avec un avantage significatif face à l’Allemagne et au Royaume-Uni. Dès 2022, l’écart se réduit avec ces deux pays voisins en raison d’une amélioration de leurs dispositifs fiscaux (Etude ANRT publiée en 2024, sur le coût du chercheur en 2023). L’Espagne devient de plus en plus compétitive grâce à ses politiques incitatives dynamiques, affichant une baisse continue de son indice (Etude ANRT publiée en 2024, sur le coût du chercheur en 2023).

Selon les données de l’étude ANRT 2023, la France se situe désormais à la 11ème position mondiale avec un indice stable autour de 73. Le Royaume-Uni affiche désormais un indice très proche (72), et l’Espagne continue de renforcer son attractivité avec un indice tombé à 56. Les États-Unis restent en revanche les plus chers avec un indice à 175 en 2024. Cette stabilité relative masque cependant une pression accrue sur la compétitivité française en raison des évolutions fiscales dans les pays voisins.

Coût du chercheur en 2024 (données 2023)

Les résultats de l’étude ANRT 2023 montrent que la France a reculé dans le classement international, passant de la 3ème à la 7 ème position, entre 2011 et 2024. L’indice français reste à 73, mais le Royaume-Uni (72), l’Italie (69) et surtout l’Espagne (56) sont désormais mieux placés. Ce recul est principalement dû aux modifications législatives du crédit d’impôt recherche (CIR), notamment la réduction du taux de frais de fonctionnement et la suppression du dispositif Jeune Docteur. Ces changements législatifs pourraient pousser les entreprises à envisager sérieusement des transferts d’activités vers d’autres territoires plus avantageux fiscalement.

Sans le CIR, la France serait le deuxième pays le plus cher après les États-Unis (indice 100), ce qui souligne l’importance cruciale de ce dispositif fiscal pour maintenir l’attractivité du territoire français en matière de R&D.

Selon l’OCDE (Etudes OCDE, données 2024), les incitations fiscales représentent désormais 55 % du soutien public à la R&D dans les pays membres. En 2024, 34 pays sur 38 membres de l’OCDE disposaient d’un crédit d’impôt ou équivalent pour soutenir la recherche privée, soulignant une tendance généralisée vers ce type de soutien.

La France, aux côtés du Portugal et de la Pologne, fait partie des pays offrant les incitations fiscales les plus généreuses pour les entreprises, avec un soutien fiscal à hauteur de 0,28 % du PIB en 2023. Cette politique fiscale ambitieuse explique pourquoi la France conserve une attractivité relative malgré la concurrence accrue de ses voisins européens. Toutefois, cette position pourrait être remise en question en cas de nouvelles restrictions budgétaires.

Dans un contexte international où les incitations fiscales à la R&D sont devenues prédominantes, toute réduction du CIR pourrait avoir des conséquences majeures sur la compétitivité de la France. L’ANRT rappelle que les modifications, prévues dans la loi de finances 2025 (réduction des frais de fonctionnement et suppression du dispositif Jeune Docteur), risquent déjà d’éroder davantage la compétitivité française (Etude ANRT publiée en 2025, sur le coût du chercheur en 2024, à partir de données 2023).

Maintenir, voire renforcer, le CIR apparaît donc comme un impératif stratégique afin de préserver l’attractivité du territoire français, assurer le maintien des centres de recherche et continuer à attirer les talents internationaux nécessaires à l’innovation.

Face à une concurrence internationale accrue et des contraintes budgétaires nationales renforcées, il devient essentiel pour les entreprises françaises d’activer pleinement l’ensemble des dispositifs de financements disponibles, qu’ils soient directs ou indirects. Plus que jamais, optimiser ces leviers financiers est crucial pour maintenir une compétitivité durable. Nos experts sont disponibles pour accompagner les entreprises dans la mobilisation efficace de ces dispositifs et assurer ainsi leur succès continu sur le marché global.

Auteur : Adrien Lescarboura, Manager Conseil en Fiscalité de l’Innovation

Articles liés :

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] L’IP Box, le dispositif fiscal qui encourage l’exploitation de sa propriété intellectuelle en France

Financement, Innovation

[FINANCEMENT DE L’INNOVATION] i-Démo : un dispositif stratégique pour soutenir les projets structurants de R&D&I

Financement, Innovation

Dispositif EIC Accelerator et sa procédure Plug In

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Fiscalité, Innovation

[FISCALITE INNOVATION] Notre analyse des évolutions de la loi de finances pour 2025