[FISCALITE INNOVATION] Mode d’emploi pour valoriser vos dépenses de recherche et innovation en 2025

Date de publication : 07/11/25

La fin d’année approche et avec elle la finalisation des dépenses de recherche et innovation engagées par les entreprises en 2025. Il va pouvoir être possible de déterminer si les travaux réalisés répondent à la définition d’une opération de recherche ou à un nouveau produit ; puis de chiffrer les dépenses afférentes pour calculer son montant de Crédit Impôt Recherche (CIR) ou Crédit Impôt Innovation (CII), à déclarer sur 2026. Le dispositif évolue chaque année au gré des jurisprudences, des lois de finances et de la doctrine administrative résultante, inscrite au Bulletin Officiel des Finances Publiques (base BoFiP). Alors, quelles sont les évolutions du dispositif en lien avec la loi de Finances pour 2025 ? Quelles sont les modifications de la doctrine résultantes ? Quelles sont les conséquences et nos recommandations pour chiffrer correctement les CIR et CII 2025 ?

Rappel des évolutions du dispositif CIR/CII en lien avec la loi de Finances pour 2025

Faisons le tour rapidement des mécanismes fiscaux d’incitation à l’Innovation en France :

- Le CIR est depuis 42 ans le dispositif fiscal le plus incitatif pour financer la Recherche et le Développement (R&D) dans les entreprises de toute taille et tout secteur, en leur permettant de bénéficier d’un crédit d’impôt de 30 % de leurs investissements R&D, ce qui favorise le maintien de l’effort R&D en France.

- Le CII, quant à lui, permet, depuis 12 ans, aux PME communautaires, de bénéficier du même type de réduction d’impôt (taux à 20 % jusque 2022 puis 30 % en 2023 et 2024) en lien avec leurs dépenses d’Innovation. Contrairement au CIR, ce dispositif n’est pas pérenne ; il doit faire l’objet de prorogation par la loi.

- Le CICo (Crédit d’impôt Collaboration de recherche) plus récent permet depuis 3 ans de bonifier la prise en compte des prestations de type collaboration de recherche dans son CIR. Les contrats de collaboration y afférents doivent avoir été signés entre le 01/01/2022 et le 31/12/2025. Là encore le dispositif n’est pas pérenne.

- Le C3IV encore plus récent a été créé en 2024 dans le cadre de la loi pour l’industrie verte et permet, comme son nom l’indique, de bénéficier d’un Crédit d’Impôt sur les Investissements en faveur de l’Industrie Verte (voir notre article « Le C3IV, nouveau levier fiscal en faveur de la transition énergétique »). Lui aussi n’est pas pérenne ; il est soumis à l’octroi initial d’un agrément à déposer jusqu’au 31 décembre 2025.

- L’IPBox encourage l’exploitation de la propriété intellectuelle des entreprises résultant de leur recherche. Ce dispositif a été profondément remanié en 2019 (voir notre article « L’IP Box, le dispositif fiscal qui encourage l’exploitation de sa propriété intellectuelle en France »).

- Le CIC est réservé aux entreprises du secteur textile, habillement et cuir. Il fait partie du CIR depuis 34 ans et est dédié aux dépenses engagées dans la conception de nouvelles collections.

- Enfin, le dispositif JEI, réservé aux Jeunes Entreprises Innovantes, leur permet de bénéficier d’exonérations de charges patronales pour favoriser l’emploi, sous certaines conditions, notamment un seuil de dépenses R&D supérieur à 15 % en 2024.

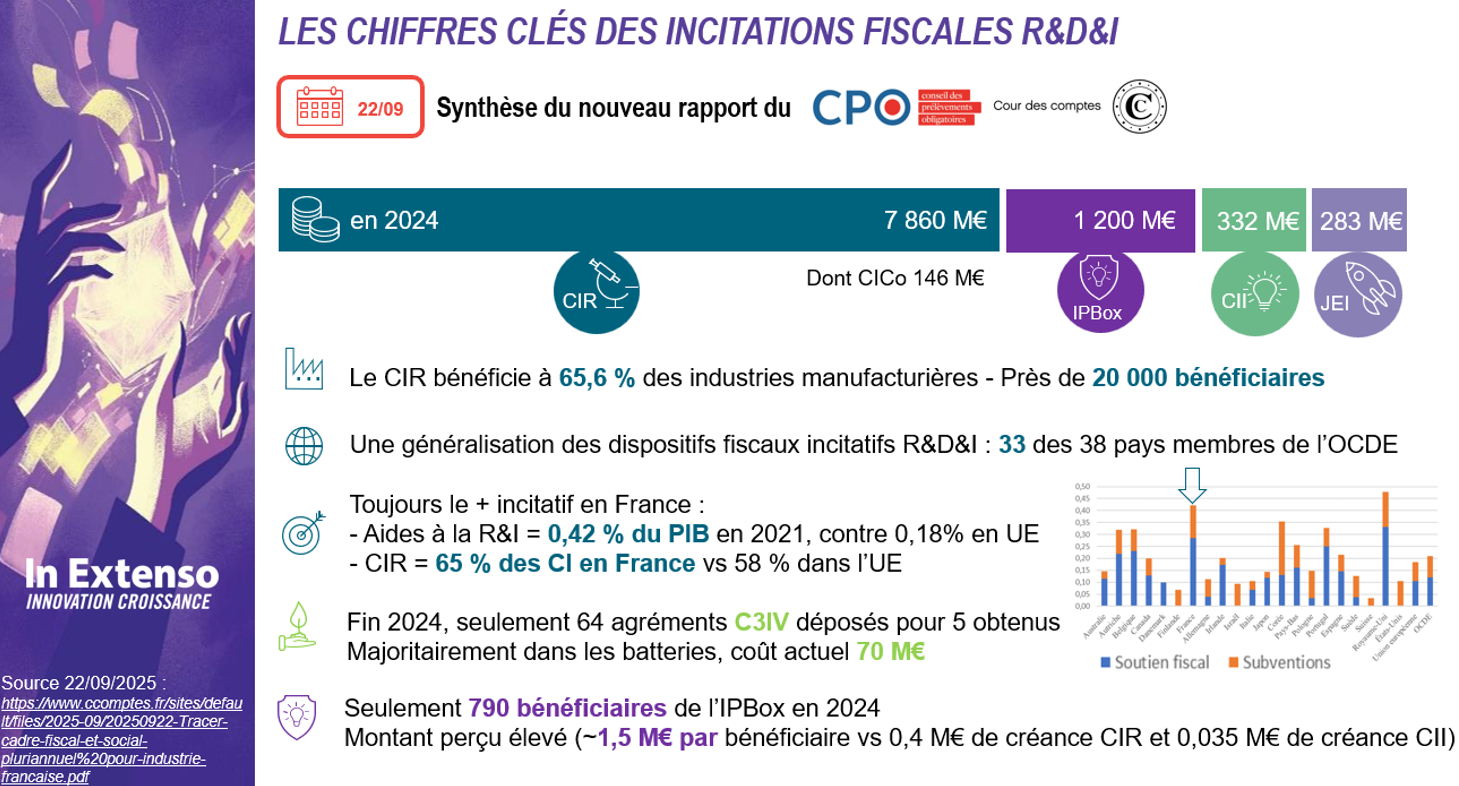

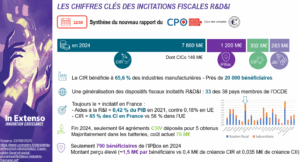

La figure suivante présente les différents poids et budgets associés à ces dispositifs. Le CIR a représenté 7,8 Md€ en 2024. Ce budget non négligeable fait l’objet chaque année d’une volonté d’en réduire les coûts et en explique le plus souvent les modifications.

Figure 1 : Le budget en 2024 des incitations fiscales pour l’Innovation en France

Chaque année, dans le cadre de l’établissement du budget de l’Etat, les dépenses et les recettes (où figurent les articles sur les dispositifs de réduction d’impôt), sont étudiées et les textes de loi initiaux sont modifiés, notamment ceux définissant le CIR et le CII.

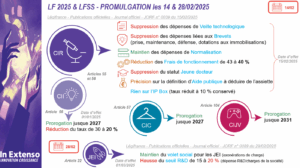

Le moins que l’on puisse dire est que les débats, l’année dernière, et le climat politique, que je qualifierais de « tendu », voire toujours tendu, au vu des débats actuels sur la loi de Finances pour 2026, voir notre article « Notre analyse du projet de loi de finances pour 2026 : les premières tendances », avaient donné lieu à la promulgation inédite, car tardive, de la Loi de Finances pour 2025. Au lieu d’une promulgation au 31 décembre 2025, la loi a été promulguée le 14 février 2025 et publiée au Journal Officiel le lendemain (LoF n°2025-127). Les dispositions prises sont donc valables uniquement à partir de cette date et non pour l’année entière et on le verra plus loin pour le calcul, cela va complexifier considérablement les choses….

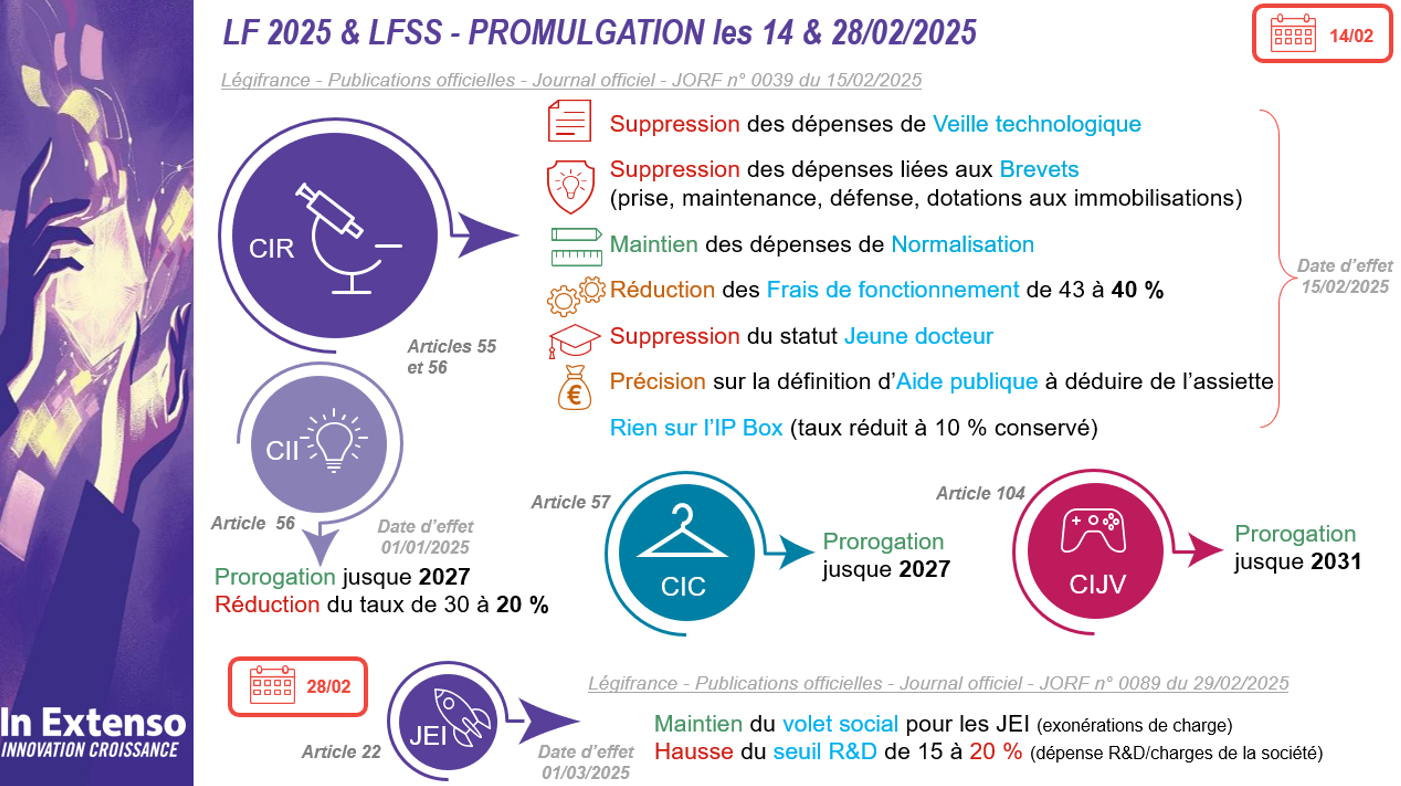

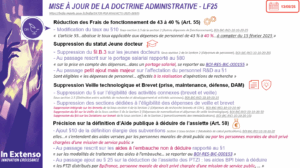

Revenons sur les principales modifications pour les dispositifs fiscaux en faveur de l’innovation issues de cette LoF 2025, voir notre article « Notre analyse des évolutions de la loi de finances pour 2025 ».

- Concernant le CIR, les articles 55 et 56 prévoient, à compter du 15 février 2025, pour le CIR :

- la suppression du statut Jeune Docteur,

- la réduction des Frais de Fonctionnement de 43 à 40 %,

- la suppression des dépenses de veille technologique,

- la suppression des dépenses liées aux brevets (frais de dépôt, maintien ou défense et dotations aux immobilisations).

- Concernant les CII et CIC, les articles 56 et 57 prévoient, à compter du 1er janvier 2025 :

- la prorogation des dispositifs pour 3 ans, jusque 2027 inclus,

- la diminution du taux du CII de 30 à 20 %.

- Concernant la JEI, c’est la loi n°2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025 qu’il faut consulter. L’article 22(V) prévoit dès le 1er mars 2025 :

- La hausse du seuil R&D de 15 à 20 %.

- Aucune modification n’est prévue pour l’IP Box, le C3IV et le CICO.

Figure 2 : Principales évolutions des dispositifs fiscaux pour l’Innovation en 2025

La modification de la doctrine CIR en lien avec le PLF 2025

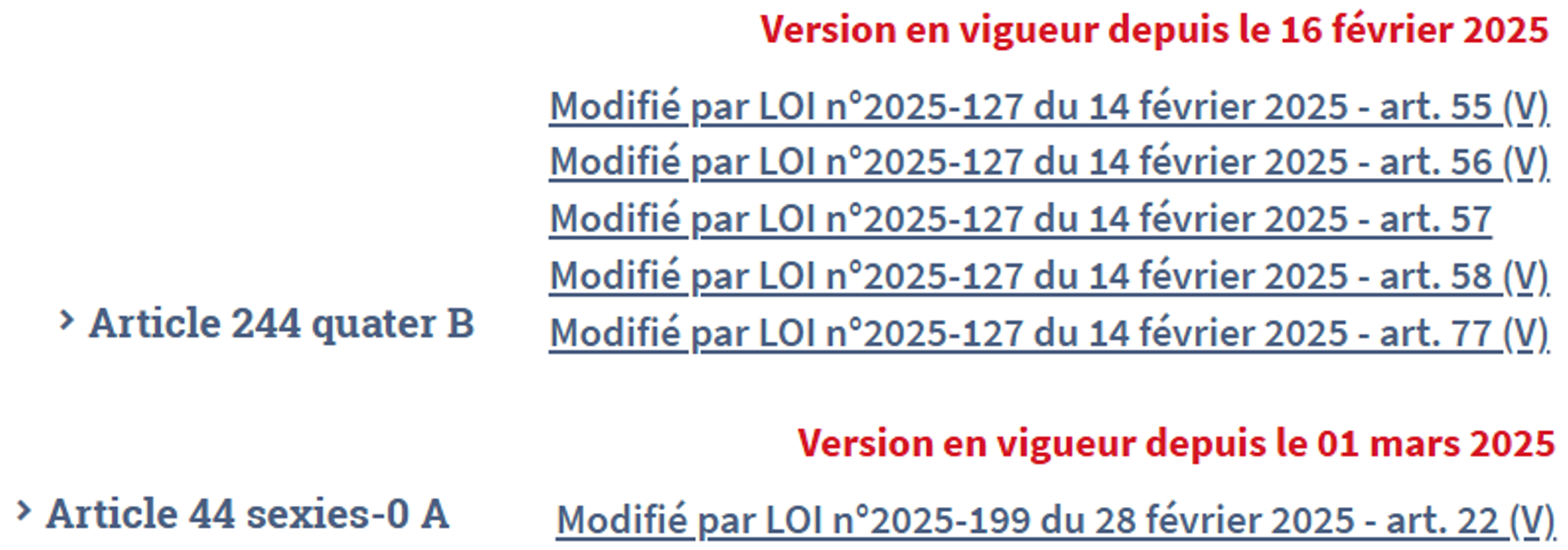

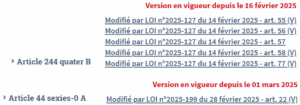

En lien avec la promulgation des loi de finances et la loi de finances pour la sécurité sociale pour 2025, les articles 244 quater B et 44 sexies-0A du Code Général des Impôts (CGI) régissant respectivement le CIR/CII et la JEI ont été modifiés le lendemain des promulgations, soit dès le 16 février 2025 et le 1er mars 2025. Les alinéas correspondant aux dépenses supprimées ont été abrogés. D’autres modifiés.

Figure 3 : Modification du CGI (CIR et JEI)

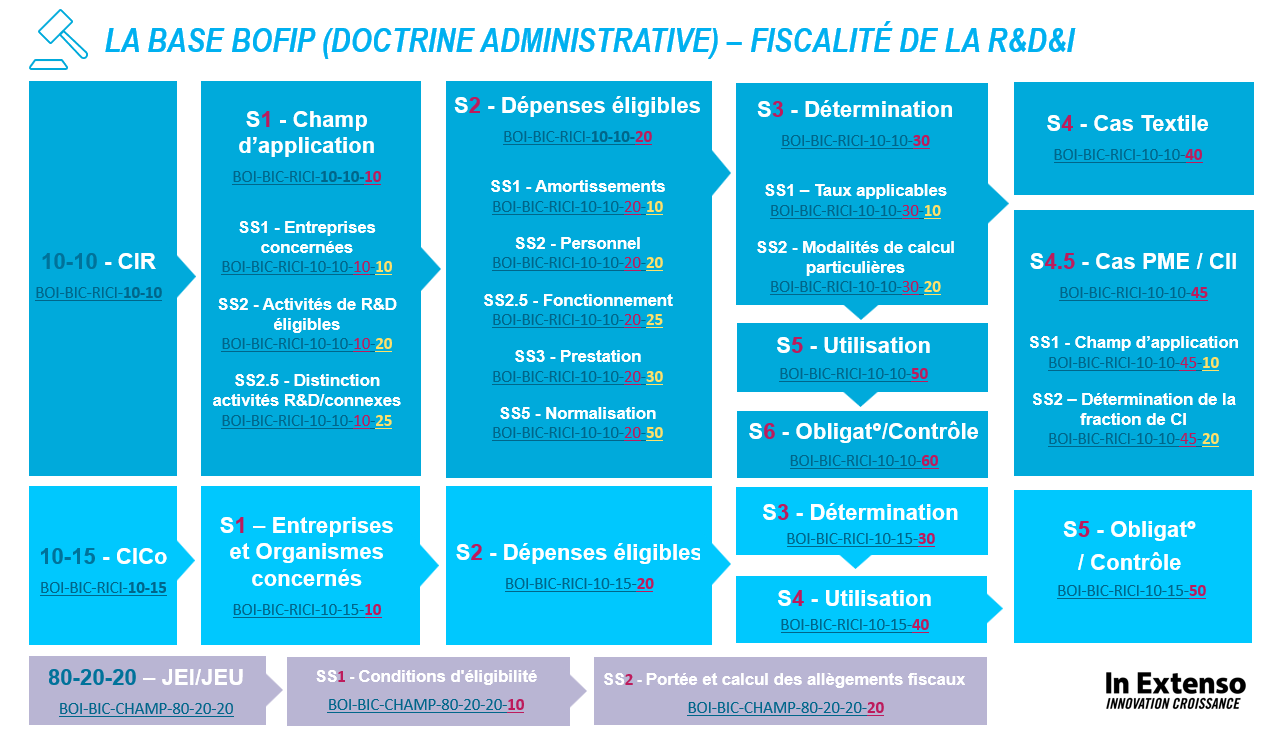

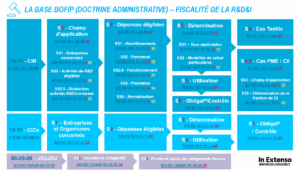

Puis, ce fut au tour de l’administration fiscale cet été, le 16 juillet 2025 pour la JEI et le 13 aout 2025 pour le CIR/CII, de répercuter ces modifications en précisant les nouvelles règles de calcul dans le Bulletin Officiel des Finances Publiques.

- Les modifications pour le CIR/CII réalisées portent logiquement essentiellement sur la section 2, relative à l’éligibilité des dépenses, et la section 3, relative à la détermination du crédit d’impôt.

- Celles pour la JEI dans la sous-section 1, relative aux conditions d’éligibilité (calcul du seuil).

La figure suivante reprend tous les documents de ce Bulletin relatif au dispositif CIR dans sa mise à jour actuelle.

Figure 4 : Le nouveau BOFiP en vigueur pour les CIR/CII/CICo/CIC/JEI

S’agissant de la JEI

- Seuil R&D à 20 % dès le 1er mars 2025 : la qualification de JEI est notamment liée « à son volume de dépenses de recherche (20 % des charges fiscalement déductibles » (§1), « cette mesure entre en vigueur le 1er mars 2025 » (§180).

- L’intervalle pour la qualification JEC (JEI de Croissance) est également modifié : « elles ont réalisé des dépenses de recherche représentant entre 5 % et 20 % des charges fiscalement déductibles» (§542).

- L’assiette des dépenses de recherche, à prendre en compte pour le numérateur, lors du calcul du seuil (§200), est modifiée en lien avec la suppression de certaines dépenses de l’assiette du CIR.

- Suppression des dépenses de brevet (la veille était déjà exclue ainsi que le statut JD).

- Frais de fonctionnement abaissé de 43 à 40 %.

- En marge de la LF2025, le rescrit sur les participations au capital des JEI détenues par des fondations de coopération scientifique est rapporté.

S’agissant du CII

- Prorogation du CII au taux réduit de 20 % sur 3 ans avec un plafond de 80 k€ (CI).

- Au §1, « ce crédit d’impôt s’applique aux dépenses exposées jusqu’au 31 décembre 2027 ».

- Au §220, « le taux de 20 % s’applique aux dépenses exposées à compter du 1er janvier 2025 ».

- Au §230, « plafond 80 000 € ».

- Précisions sur le frais de brevet qui restent éligibles au CII.

- Le § qui renvoyait avant à celui du CIR, qui lui a été supprimé, a été logiquement rapporté ici au §101.

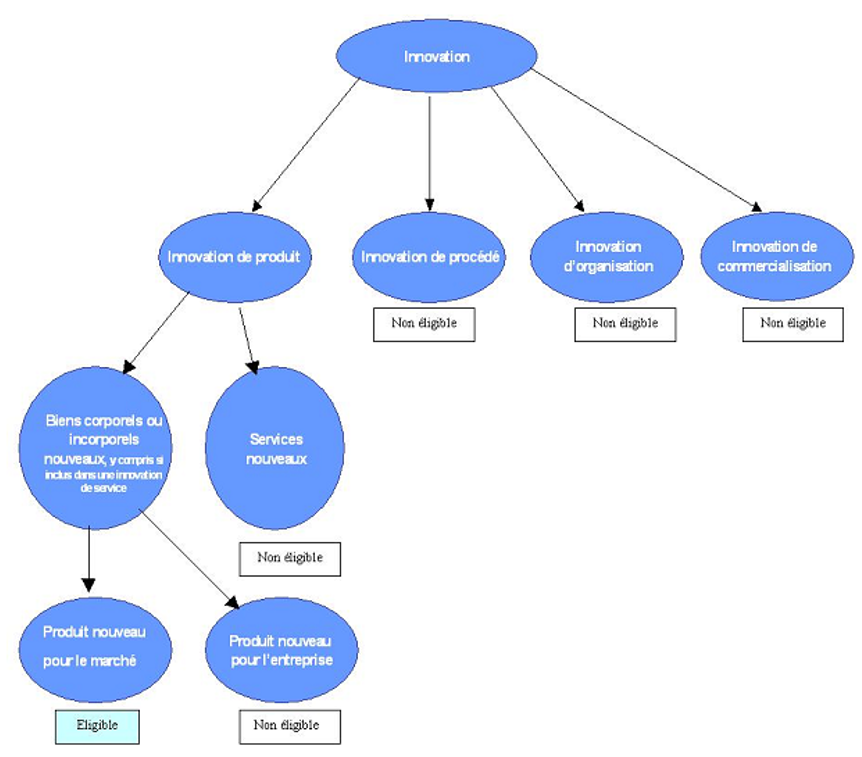

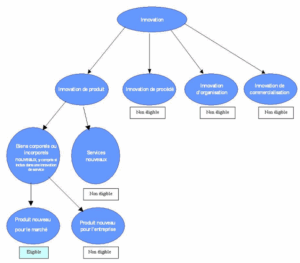

- En marge de la LF2025, des éléments pour déterminer les activités éligibles au CII ont été modifiés : mise à jour au §60 avec la dernière version du Manuel d’Oslo (2018) et suppression (dommage !) du schéma d’(in)éligibilité des différentes activités au CII (procédé, commercialisation, organisation, produit). On rappelle ce schéma dans la figure suivante.

Figure 5 : Schéma supprimé du BOI-BIC-RICI-10-10-45-10

S’agissant du CIC

- Prorogation du CIC au taux de 30 % sur 3 ans.

- Au §1, « ce crédit d’impôt s’applique aux dépenses exposées jusqu’au 31 décembre 2027 ».

- En marge de la LF2025, le montant des minimis (plafond d’aide de 300 k€ sur 3 ans) a été mis à jour.

- Au §370, le dispositif « est subordonné au respect du règlement (UE) 2023/2831 de la Commission du 13 décembre 2023 relatif à l’application des articles 107 et 108 du traité sur le fonctionnement de l’Union européenne aux aides de minimis ».

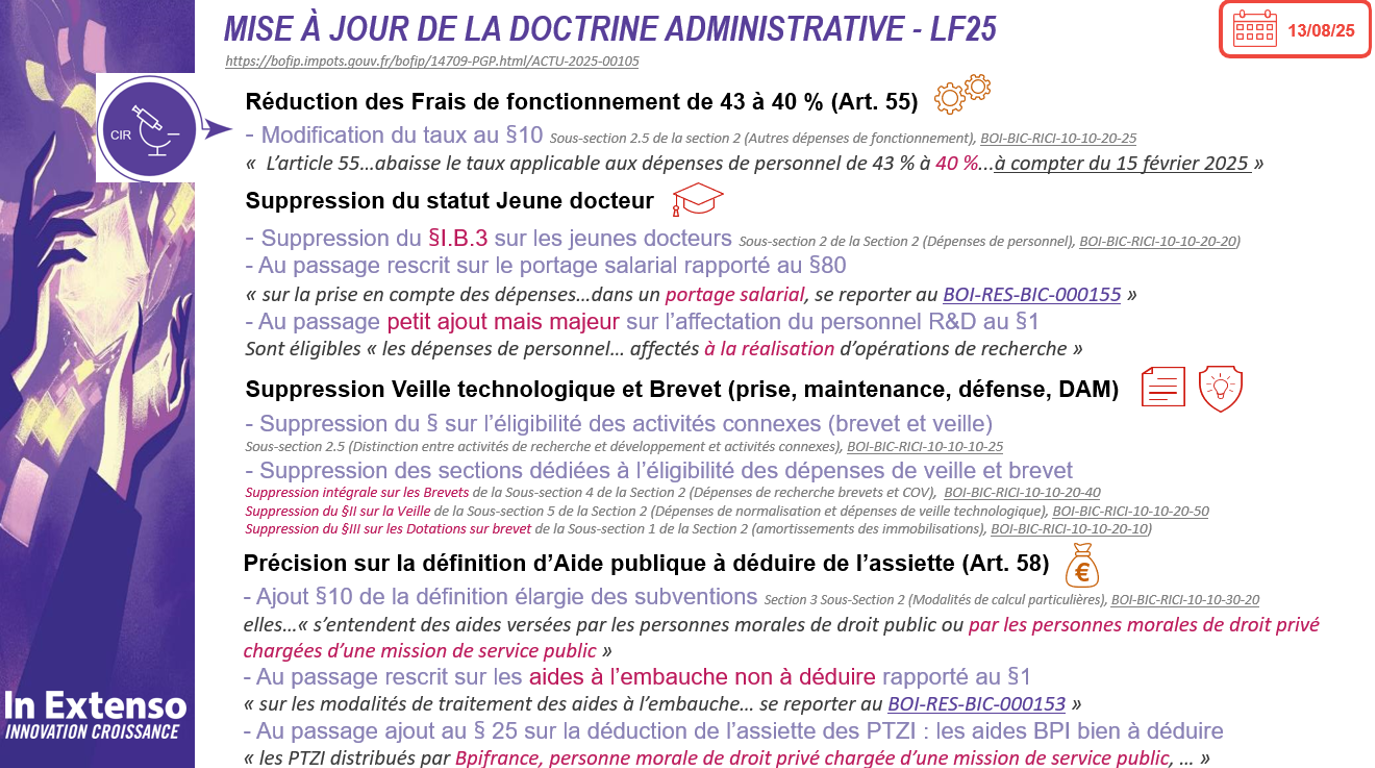

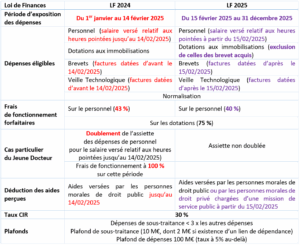

S’agissant du CIR

- Réduction des Frais de fonctionnement de 43 à 40 %.

- Au §10, « L’article 55 […] abaisse le taux applicable aux dépenses de personnel de 43 % à 40 % […] à compter du 15 février 2025 ».

- Suppression du statut Jeune docteur.

- Suppression du §I.B.3 sur les jeunes docteurs.

- Suppression des dépenses de veille technologique et de brevets (prise, maintenant, défense et dotations aux immobilisations de brevets acquis pour la réalisation de travaux R&D)

- Suppression du § sur l’éligibilité des activités connexes (brevet et veille).

- Suppression des sous-sections dédiées à l’éligibilité des dépenses de veille et brevet.

- Précision sur la définition d’aide publique à déduire de l’assiette.

- Ajout au §10 de la définition élargie des subventions à déduire de l’assiette à compter du 15 février 2025 : « les subventions publiques […] s’entendent des aides versées par les personnes morales de droit public ou par les personnes morales de droit privé chargées d’une mission de service public ». Voir notre article « Remise en question du retraitement des subventions de l’assiette du CIR » sur ce sujet. Il apparaît qu’il n’y a plus d’ambiguïté, notamment sur la déduction des aides versées par BPI, du moins à partir de la date d’application, qui, selon le §25, est bien une « personne morale de droit privé chargée d’une mission de service public ».

- En marge de la LF2025, 2 rescrits récents ont été rapportés, favorables aux entreprises.

- Un rescrit sur le portage salarial au §80. S’appuyant sur l’arrêt INTUIGO de 2017 qui avait précisé que les salariés mis à disposition devaient réaliser les travaux dans les locaux et avec les moyens de l’entreprise déclarante, la réponse est du rescrit est positive. Il est possible de valoriser des personnels « portés » sous la même condition (lieu et moyens) avec exclusion des frais indirects (gestion, administration générale) comme pour les intérimaires. Le MESR vient lui aussi de préciser dans son guide tout frais, que le portage doit être valorisé en dépense de personnel et non de prestation, voir notre article « Les évolutions à noter du nouveau Guide CIR MESR ».

- Un rescrit sur les aides à l’embauche provenant de personnes morales de droit public. Il s’agit par exemple d’aides à l’embauche de demandeur d’emploi, en alternance, de travailleur handicapé ou dans des zones en difficulté. S’appuyant sur le III de l’article 244 quater B du CGI, il est rappelé que : « seules les subventions publiques, remboursables ou non, afférentes à des opérations ouvrant droit au crédit d’impôt doivent être déduites» et que les aides à l’embauche « qui ne sont pas conditionnées à l’affectation du personnel recruté à la réalisation d’opérations de recherche » n’ont pas à être déduites de l’assiette du CIR, y compris dans « l’hypothèse où le personnel embauché serait amené en pratique à participer à des opérations de recherche éligibles ».

La figure suivante résume les modifications de la doctrine pour le CIR.

Figure 6 : Les modifications du BOFiP CIR en lien avec la LF2025

Application concrète au chiffrage du CIR 2025

Aucun changement pour les CICo, C3IV, CIC et IPBox. On fait comme en 2024.

S’agissant du CII

- Les dépenses éligibles sont toujours les dépenses de personnel, les dotations aux immobilisations, les prestations agréés CII et les dépenses de brevet, exposées toute l’année 2025.

- On n’applique aucun frais de fonctionnement, ni sur le personnel, ni sur les dotations.

- On déduit les subventions reçues avant de plafonner les dépenses à 400 k€.

- On applique le taux de 20 % (et non 30 % comme en 2024, attention !) pour déterminer le montant de crédit d’impôt.

S’agissant du CIR

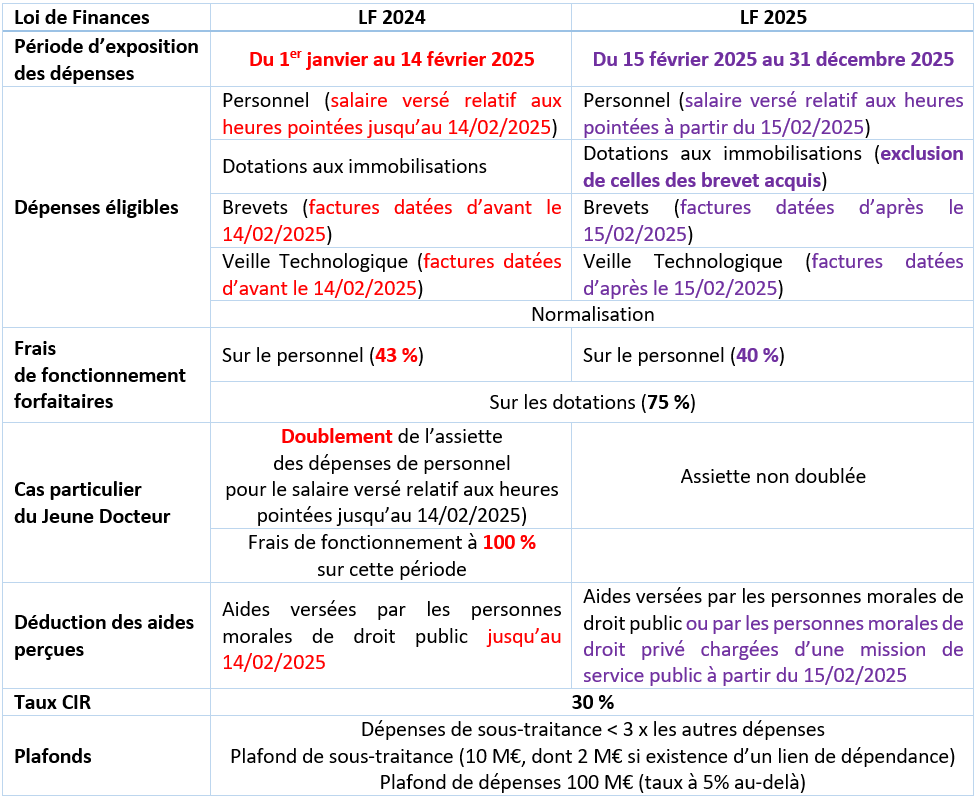

Là c’est une autre paire de manche en raison de la promulgation au 15/02/2025 et l’application des modifications à partir de cette date. Il faut, dans l’idéal, faire 2 assiettes de dépenses et donc 2 chiffrages, selon la période, et additionner ensuite le tout. De plus, on ne sait pas si, le CERFA 2069A, qui sort d’habitude en février N+1, comportera 2 cases pour chaque dépense ou tiendra compte « tout simplement » des modifications, à cheval sur l’année 2025. Que fera-t-on s’il n’y plus la case Jeune docteur ou de case Brevet et s’il n’y a pas 2 cases pour les frais de fonctionnement sur le personnel, qui, normalement se calculent tout seul, avec un seul taux dans le formulaire ? Lors de nos interactions avec la DVNI pour des contrôles fiscaux de nos clients, ces interrogations n’ont pas trouvé leur écho, hélas !

Figure 7 : Mode d’emploi pour les chiffrages CIR 2025

Nos équipes sont là pour vous aider à bien intégrer toutes ces modifications dans la valorisation de vos dépenses (sécurisation) mais aussi pour bénéficier des avantages perdus mais légitimes jusqu’au 14 février 2025.

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)