Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Vers de nouvelles trajectoires durables

![]()

![]()

Date de publication : 29/10/25

Roland Lescure, ministre de l’Économie, des Finances et de la Souveraineté industrielle et Amélie de Montchalin, ministre chargé de l’Action et des Comptes publics, ont présenté le 14 octobre 2024 en Conseil des ministres, le projet de loi de finances (PLF) pour 2026. Il propose un « point d’équilibre possible ». Dans la course à l’économie, le PLF2025 n’avait déjà pas épargné les dispositifs fiscaux pour l’innovation et notamment le Crédit Impôt Recherche (CIR), voir notre article « Notre analyse des évolutions de la loi de finances pour 2025 ». Qu’en est-il du PLF2026 après près 2 semaines et à l’issue de son passage en commission des finances (CF), alors que s’ouvre cette semaine l’examen du texte à l’Assemblée nationale ? Quelles sont et vont être les tendances pour le CIR ?

La Loi de Finances pour 2025 (LF2025) est venue profondément remanier le dispositif CIR en supprimant notamment les frais de brevet, de veille technologique et le statut jeune docteur (JD). Depuis, beaucoup militent pour dénoncer les effets nocifs sur l’emploi, le lien entre le public et le privé et l’incitation à l’innovation en France (voir le plaidoyer du MEDEF).

La figure suivante présente les différentes prises de position récentes sur le CIR. Des discours tantôt rassurants émanant du gouvernement, tantôt inquiétants militant pour de nouvelles restrictions (émanant du Sénat ou du CPO), préfigurent les éventuelles propositions pour de nouveau raboter le CIR lors du PLF2026.

Figure 1 : Les prises de position récentes sur le CIR, dessinant les contours du PLF2026

Revenons tout d’abord sur le rapport de la commission sénatoriale du 8 juillet 2025 sur l’« utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants ». Deux constats principaux y sont relevés :

=> 211 Mds€ de budget (nota : 7.7 Mds€ pour le CIR), un soutien important, toutes aides confondues.

=> Mais un soutien sans contrepartie pour les entreprises.

Ainsi différentes propositions concernant le CIR ont été faites :

1- Mieux encadrer les rémunérations de conseil (éviter les rémunérations au pourcentage abusives).

2- Réduire le plafond de sous-traitance.

3- Exclure du dispositif certains secteurs d’activité (banque, grande distribution).

4- Bonifier le taux si la technologie qui a fait l’objet du CIR est industrialisée en France/Europe.

5- Rendre opposable la documentation fournie à l’initial à l’administration par l’entreprise lors de sa déclaration.

6- Revoir la procédure de déclaration pour enregistrer des données métiers à des fins statistiques

Regardons ensuite de plus près le rapport du Conseil des Prélèvements Obligatoires (CPO) du 22 juillet 2025. Le CPO est chargé d’apprécier l’évolution et l’impact économique, social et budgétaire de l’ensemble des prélèvements obligatoires, ainsi que de formuler des recommandations sur toute question relative aux prélèvements obligatoires.

Pour rappel, le précédent rapport impliquant le CIR et datant de février 2022 avait formulé des recommandations de recentrage du CIR sur les PME/ETI où il est le plus efficace (élimination du taux à 5 % au-delà de 100 M€ de dépenses, baisse du plafond de 100 M€, bonification du taux si PME…), de verdissement et de rationalisation des dépenses (suppression des dépenses de veille, brevets, normalisation, fonctionnement, du doublement de l’assiette des JD).

Au vu des 2 dernières LF qui ont repris la plupart de ces propositions (création du Crédit Impôt au titre des Investissements pour l’Industrie Verte – C3IV – lors de la LF2024 et rationalisations selon l’article 55 de la LF2025), il faut s’intéresser à ce nouveau rapport pour le PLF2026.

Ce nouveau rapport (152 pages) intitulé « tracer un cadre fiscal et social pluriannuel pour l’industrie française » tire les constats suivants :

Le CPO conclut que si plusieurs mesures ont d’ores et déjà été prises par le législateur… « celles-ci pourraient être utilement complétées par une mesure visant à apprécier le CIR au niveau du groupe, et non plus de l’établissement, ou à supprimer la possibilité de prendre en compte dans les dépenses éligibles les dépenses sous-traitées à des entités privées »

Les nouvelles recommandations pour la fiscalité R&D&I sont les suivantes :

Nota : le premier point revient à la charge depuis des années, sans qu’il n’ait été voté ; le troisième point a déjà été envisagé dans le PLF25.

On s’attendait donc pour le PLF2026 à poursuivre les restrictions sur le CIR, notamment en visant le plafonnement au niveau du groupe et la sous-traitance.

Le gouvernement fraichement renommé, le texte du PLF2026 avait été présenté en Conseil des ministres le 14 octobre 2025, en même temps que le PLFSS2026 (PLF pour la Sécurité Sociale). Après l’échec des motions de censure 2 jours plus tard, l’Assemblée nationale (AN) et le Sénat ont jusqu’au 31 décembre pour se prononcer sur ces 2 textes.

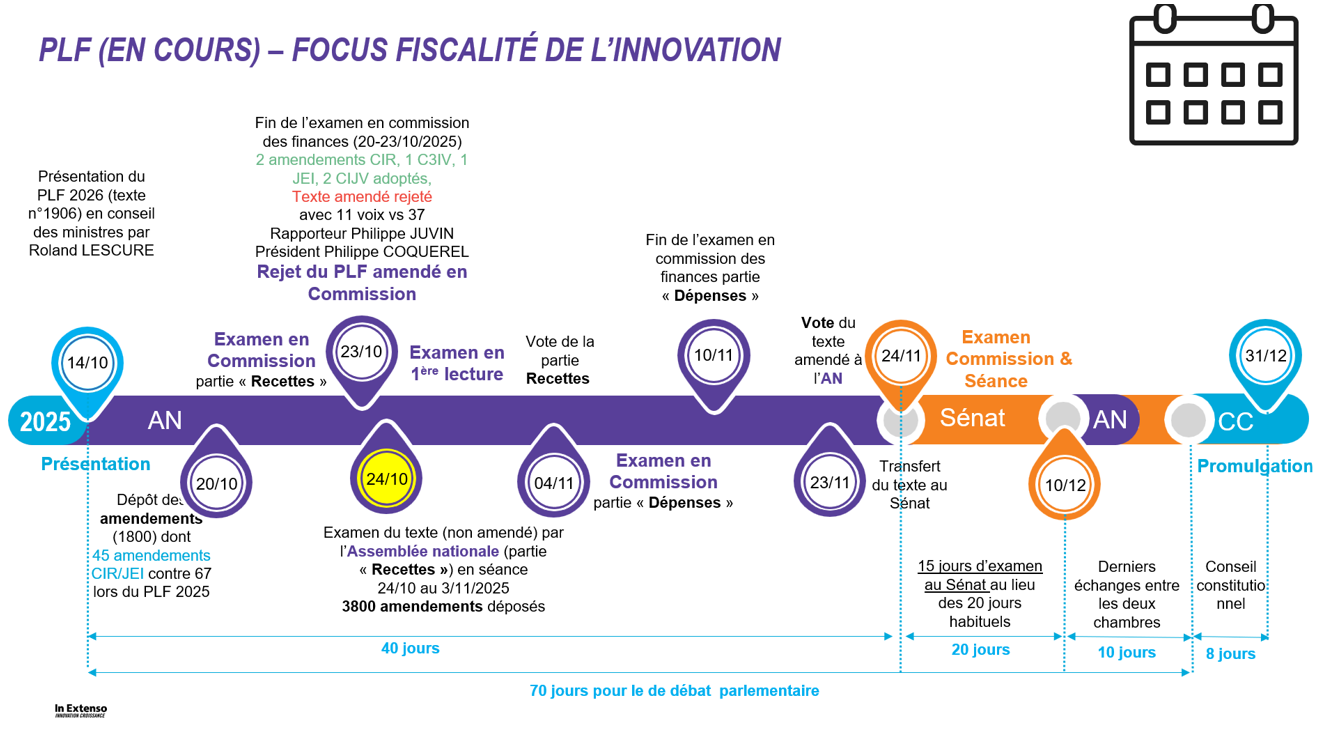

La bataille budgétaire a commencé le 20 octobre dernier avec l’analyse de près de 1800 amendements déposés sur le texte en Commission des Finances. La figure suivante présente l’agenda prévu à date. A noter que le Sénat a réduit son temps d’examen de 15 jours au lieu des 20 jours prévus afin qu’il y ait bien 70 jours de débat comme prévu par la Constitution entre le dépôt du texte et sa promulgation au 31 décembre 2025 ; sachant que le gouvernement s’est engagé à ne pas recourir au 49.3. Nul doute que cette année encore le texte initial va se faire et se défaire…

A noter dès cette semaine, le début de l’examen de la partie « recette » à l’AN pour un vote prévu le 4 novembre 2025 puis le début de l’examen au Sénat le 24 novembre 2025.

Figure 2 : Un agenda au cordeau pour le PLF2026

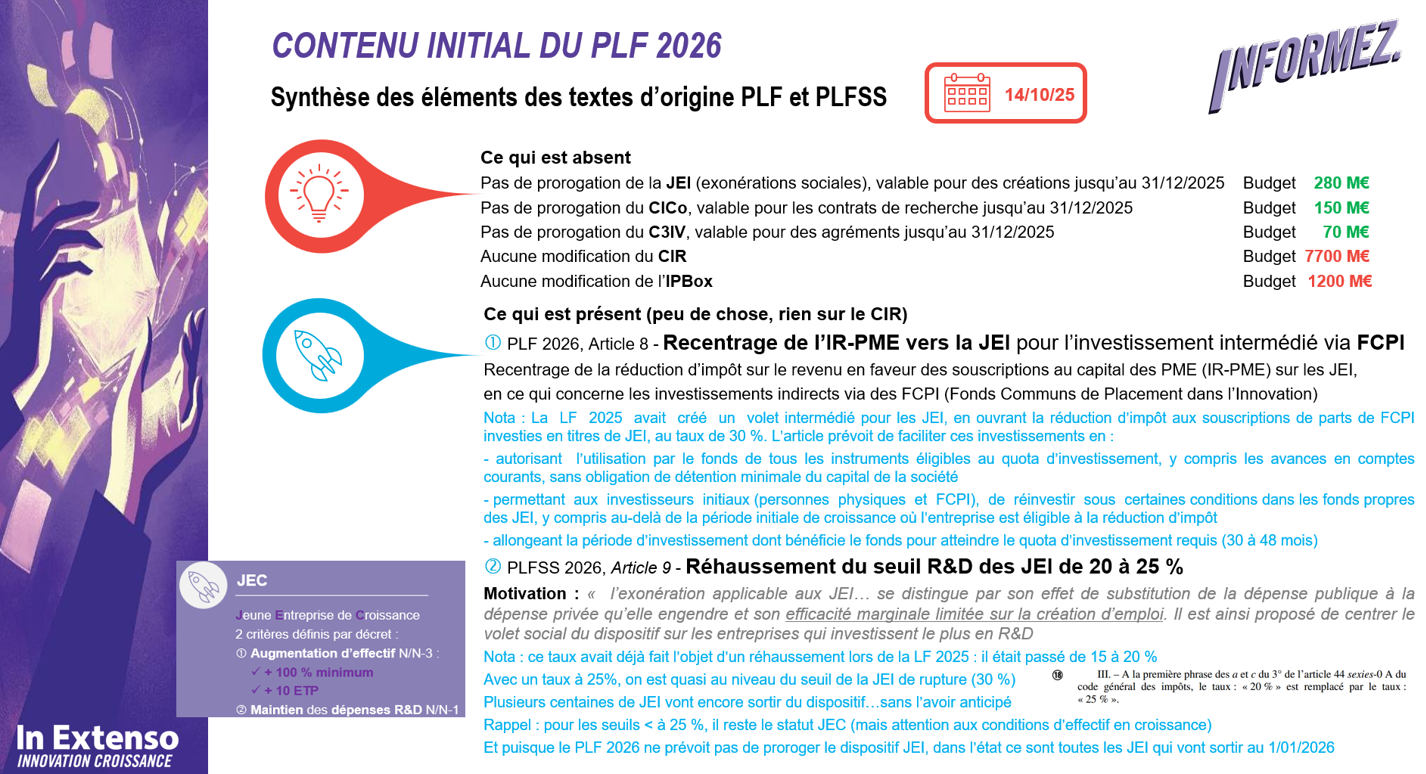

Mais que contient le texte initial du PLF2026 sur les dispositifs fiscaux pour l’Innovation ?

Aucune modification sur le CIR, ni l’IPBox, ni les dispositifs prenant pourtant fin en 2025 (dispositif Jeune Entreprise Innovante JEI, Crédit Impôt Collaboration de Recherche CICo, C3IV).

Il prévoit seulement (Article 8) un recentrage de l’IR-PME (Réduction d’impôt sur le revenu en faveur des souscriptions au capital des PME) vers la JEI pour l’investissement intermédié via les FCPI (Fonds Communs de Placement dans l’Innovation). Notons que le PLFSS2026 prévoit quant à lui le réhaussement du seuil des JEI de 20 à 25 %.

Rappelons que ce taux avait déjà fait l’objet d’un réhaussement lors de la LF2025 : il était passé de 15 à 20 %. Avec un taux à 25 %, on est quasi au niveau du seuil de la JEI de rupture (30 %). Plusieurs centaines de JEI vont encore sortir du dispositif… sans l’avoir anticipé.

Et puisque de toute façon le PLF2026 ne prévoit pas de proroger le dispositif JEI, en l’état, ce serait toutes les JEI qui, fraichement créées en 2026, sortiraient du dispositif !

Rappelons enfin que le PLF précédent (pour 2025), dans sa version initiale, ne contenait pas non plus de proposition concernant les dispositifs fiscaux. Et pourtant le CIR a été largement remanié.

Comme chaque année de nombreux amendements (1800) ont été déposés pour traitement par la Commission des Finances.

Il est intéressant d’en prendre la température pour deviner les tendances à venir pour l’évolution du PLF2026.

Figure 3 : Le contenu initial des textes PLF2026 et PLFSS2026

Concernant le PLF2026, ce sont près de 55 amendements qui ont été déposés sur la Fiscalité de l’Innovation (2 fois moins que l’année dernière, année record) par les différents partis, très peu émanant du Rassemblement national (RN) ou de la Droite républicaine (DR).

On note parmi ces 55 amendements :

21 amendements concernent des crédits d’impôts sans lien direct avec l’Innovation (Crédit Impôt Audiovisuel (CIA), Crédit Impôt International (C2I), Crédit Impôt pour le Spectacle Vivant (CISV) et Crédit Impôt pour le Théâtre ou le cirque (CIT), en faveur d’extension de périmètre ou de prorogation.

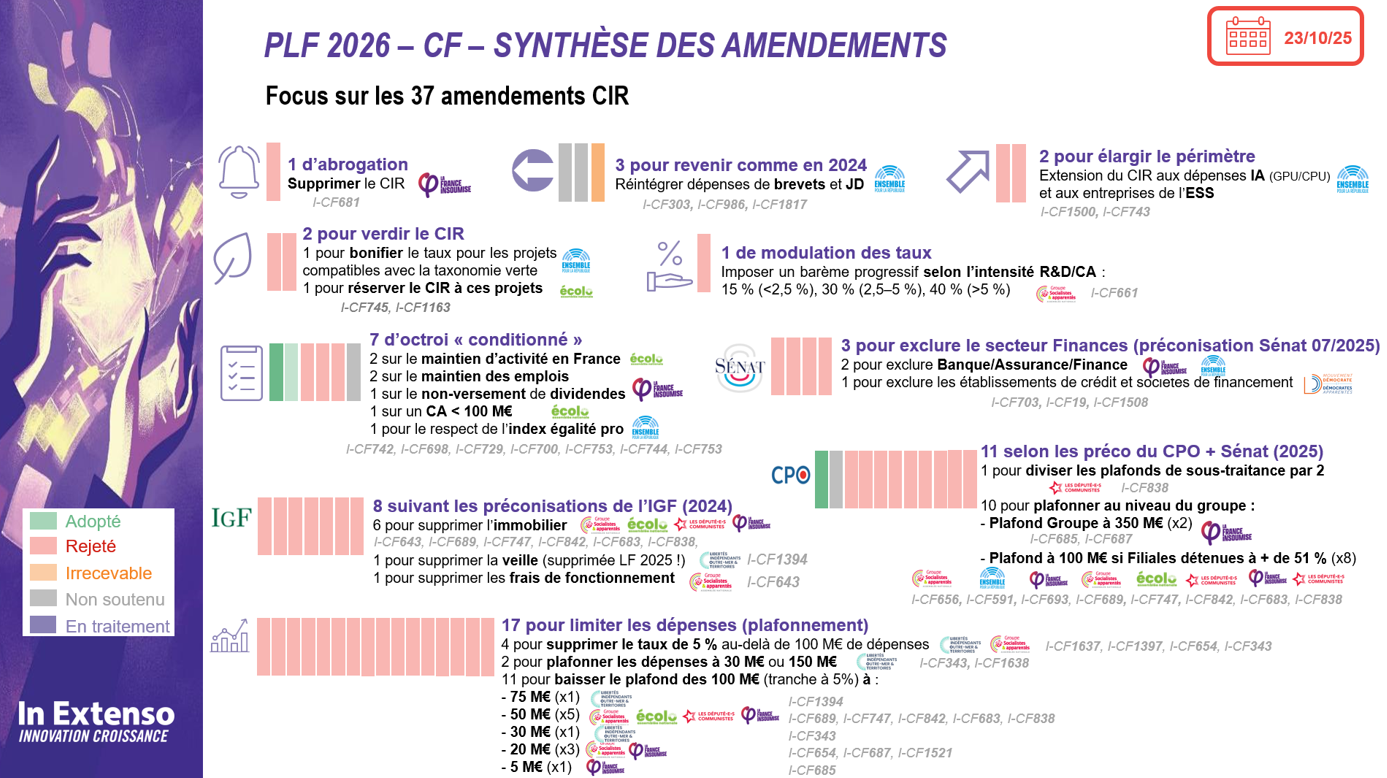

Intéressons-nous de plus près aux amendements sur le CIR (voir aussi la figure 4 suivante).

La plupart des propositions avaient été déjà faites lors du PLF précédent ; 2 seulement sont inédites et émanent du groupe Ensemble pour la République, la création d’un CI « dédié à l’IA » avec intégration des moteurs GPU/CPU dans les dépenses et l’extension des dépenses CIR aux innovations sociales des entreprises de l’ESS.

On a également 3 amendements pour tenter de revenir au dispositif tel qu’il était en 2024, en réintégrant le statut JD et les dépenses de brevet (I-CF303, I-CF986 et I-CF1817, Ensemble pour la république).

Sinon, la plupart des propositions visent à réduire le coût du dispositif :

Concernant le PLFSS2026, 5 amendements concernent la JEI.

Il est vrai que le texte initial du PLF2025 prévoyait la suppression de la JEI mais que les amendements successifs avaient permis sa réintégration dans la LF2025.

Figure 4 : Détail des amendements CIR déposés, débattus en Commission des Finances (20-23/10/2025)

A l’issue des débats de la commission des finances (du 20 au 23 octobre 2025) sur le PLF2026, le texte amendé n’a pas été voté. Il est vrai que beaucoup s’accorde à dire que le texte était devenu un patchwork de multiples amendements sans cohérence globale…

Ainsi dès cette semaine, c’est le texte original (non amendé) qui fait l’objet de l’examen de la partie recettes à l’Assemblée nationale. En parallèle, démarre également l’examen en commission des amendements du PLFSS2026 (décalage d’une semaine).

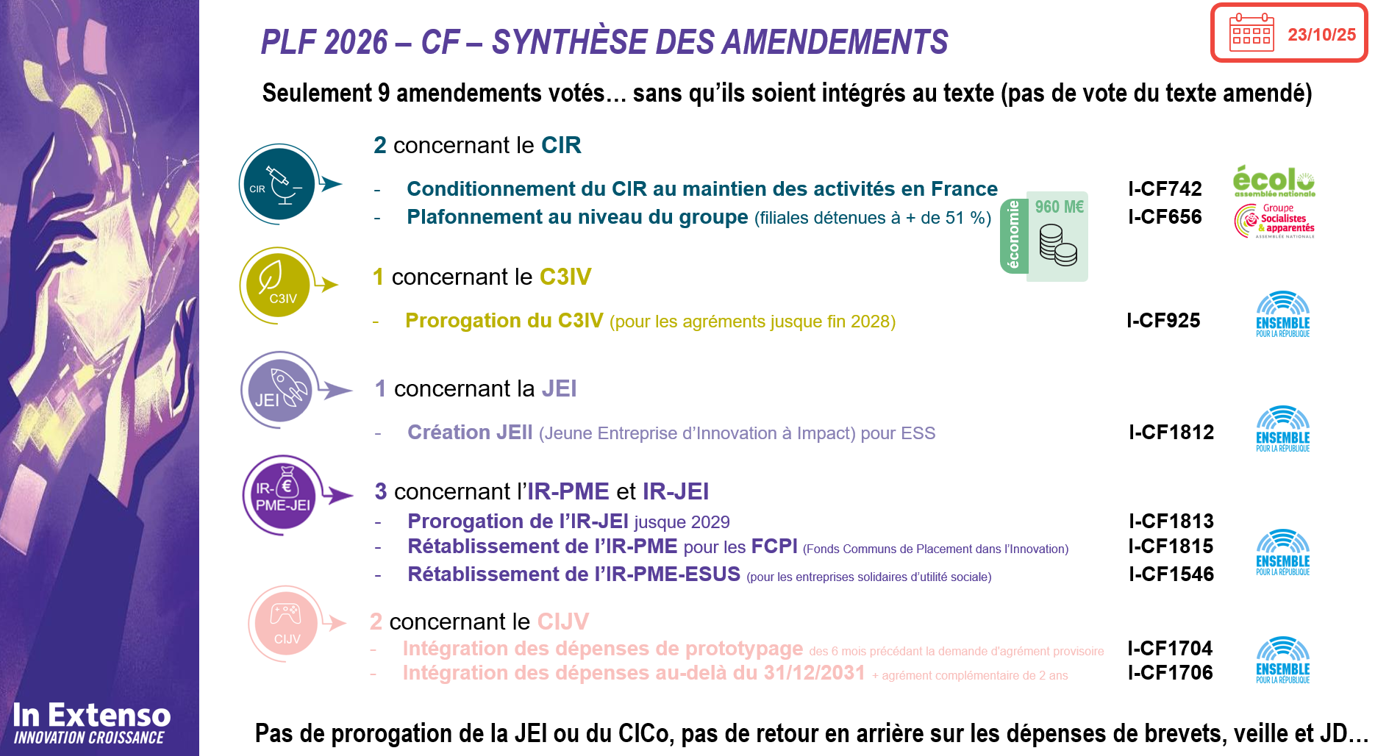

Mettons néanmoins en lumière les quelques amendements qui ont été votés en commission en matière de Fiscalité de l’innovation car ils ont fait consensus alors.

Deux amendements CIR avaient été adoptés :

Le premier vise à conditionner le bénéfice du CIR au respect de deux critères fondamentaux : le maintien de l’emploi sur le territoire national, et la protection des emplois liés directement aux projets ayant bénéficié du CIR, dont le sens serait défini par décret en Conseil d’État. En cas de non-respect de ces deux critères, l’entreprise bénéficiaire serait tenue de rembourser le montant du crédit d’impôt perçu.

Les motivations portent sur un meilleur encadrement de l’usage du CIR afin qu’« il serve réellement les objectifs d’une industrie innovante, durable et ancrée dans les territoires ».

Cette proposition fait écho à la proposition du Sénat en juillet 2025 même si celle-ci était beaucoup plus incitative que coercitive (Bonifier le taux si la technologie qui a fait l’objet du CIR est industrialisée en France/Europe).

Le second est directement issu des recommandations de rationalisation du CIR dans le rapport du CPO ; cela représenterait une économie de 960 M€ sur les 7,7 Mds€ de budget octroyé au CIR. Il modifierait les modalités de calcul du CIR pour les grands groupes possédant plusieurs filiales en plafonnant le dispositif par groupe et non par filiale, « afin d’éviter les techniques d’optimisation visant à artificiellement répartir les dépenses voire créer des filiales pour augmenter le montant des aides touchées ».

Et soulignons enfin que rien ne laisse à penser que les dispositifs CICo et JEI seraient prorogés. Seule la prorogation du C3IV avait été adoptée.

On repart donc de zéro pour l’examen à l’Assemblée. Mais on garde en tête les prises de paroles des différents partis lors de la commission qui donne une petite idée de ce qui va suivre :

Mais si on compare à ce qui s’est passé lors du dernier PLF, certains amendements votés en commission avaient été rejetés en séance, quand d’autres rejetés avaient finalement été adoptés. Et surtout ceux émanant du rapport et recommandations de l’IGF, à l’instar des rapports CPO et Sénat récents.

Ainsi l’amendement de plafonnement au niveau du groupe est l’amendement le plus dangereux pour un maintien du dispositif en l’état et susceptible d’être largement discuté voir voté en séance. Celui conditionné au maintien de l’emploi nous semble difficile à mettre en œuvre et à contrôler mais son vote en séance avait fait quasi l’unanimité et devrait être repris en séance.

Figure 5 : Synthèse des amendements votés en commission, même si non intégrés au texte à débattre en séance dès le 27 octobre 2025

Auteure : Véronique Collin, Experte Fiscalité de l’Innovation

Téléchargez notre plaquette “Fiscalité de l’Innovation”

(sélectionnez « Présentation de l’offre Fiscalité de l’innovation » comme document souhaité)

Fiscalité, Innovation

[FISCALITE INNOVATION] Les bonnes pratiques pour déclarer sereinement ses dépenses de personnel au CIR

Financement, Innovation

[FINANCEMENT DE L’INNOVATION] i-Démo : un dispositif stratégique pour soutenir les projets structurants de R&D&I

Fiscalité, Innovation

[FISCALITE INNOVATION] Jeune Docteur dans le privé : quel avenir sans le statut Jeune Docteur du CIR

Fiscalité, Innovation

[FISCALITE INNOVATION] Témoignage client : accompagnement d’Edumalin à la structuration et à la valorisation de projet de « R&D-I durable »

Fiscalité, Innovation

[FISCALITE INNOVATION] Projet de loi de finances 2025 : enjeux et incertitudes autour des dispositifs fiscaux de soutien à la R&D

Innovation, News

#Classement

[RANKINGS] Décideurs Magazine confirme l’excellence de nos expertises en innovation